La Riforma del Terzo Settore, D. Lgs. 3 luglio 2017, n. 117, in vigore dal 3 agosto 2017, prevede che le nuove erogazioni liberali si applicano dal 1 gennaio 2018.

L’articolo 104 della Riforma, al comma 1, dispone che fino al momento dell’operatività del Registro Unico Nazionale del Terzo Settore (R.U.N.T.S.) le introdotte agevolazioni troveranno applicazione nei confronti delle liberalità effettuate a favore delle APS (Associazioni di Promozione Sociale) iscritte nei Registri Nazionale, Regionali e provinciali di Trento e Bolzano previsti dall’articolo 7 della Legge 383/2000.

Le agevolazioni delineate dall’articolo 83 del Codice del Terzo Settore consentono, a partire dal 1 gennaio 2018, di fruire di maggiori benefici rispetto al passato.

Condizioni essenziali per l’Ente (Circolo) che intende usufruire del regime di vantaggio fiscale

- che l’ente beneficiario utilizzi le liberalità ricevute per lo svolgimento dell’attività statutaria, ai fini dell’esclusivo perseguimento di finalità civiche, solidaristiche e di utilità sociale;

- sia iscritto al Registro Nazionale APS (Associazione di Promozione Sociale);

- sia affiliato a Ente Nazionale APS riconosciuto dal Ministero.

Detrazioni fiscali per le Persone Fisiche

- Per le Persone Fisiche (assoggettate a IRPEF) che intendono finanziare l’attività svolta dalle APS, il comma 1 dell’articolo 83 istituisce una detrazione d’imposta pari al 30% dell’importo erogato a favore degli enti, per un importo complessivo non superiore a euro 30.000 in ciascun periodo di imposta.

- In alternativa per Liberalità in denaro è riconosciuta la deduzione del 10% del reddito complessivo netto dichiarato. L’eccedenza potrà essere computata negli anni successivi fino a concorrenza dell’ammontare erogato, ma non oltre il quarto anno.

Es. 1 | detrazione del 30% dall’Irpef: persona con reddito di € 10.000,00 che dona € 3.000,00 ad un Ente APS detrae dall’Irpef € 900,00

Es. 2 | deduzione del 10% reddito complessivo netto: persona con reddito di € 30.000,00 che dona € 5.000,00 ad un Ente APS deduce dal reddito € 3.000,00

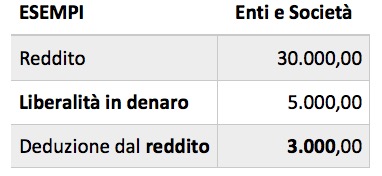

Deduzioni Fiscali del reddito per Enti e Società

- Per Enti e Società (diversi dalle persone fisiche, e assoggettati all’IRES) l’unico regime agevolativo riconosciuto è quello della erogazione effettuata nei limiti di deduzione del 10% del reddito complessivo netto dichiarato. L’eccedenza potrà essere computata negli anni successivi fino a concorrenza dell’ammontare erogato, ma non oltre il quarto anno.

Es. 1 | deduzione del 10% del reddito complessivo netto dichiarato: Azienda con reddito di € 30.000,00 che dona € 5.000,00 ad un Ente APS, detrae il 10% del reddito dichiarato, ovvero € 3.000,00

- Il versamento dev’essere “tracciato” tramite banca, ufficio postale, o altro consentito

- I regimi di favore non possono essere cumulati con analoghe agevolazioni

La dichiarazione ai fini della detraibilità e deducibilità è disponibile in AREA RISERVATA

Commenti ( 3 )

binance says:

08/01/2025 at 09:05Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

binance says:

04/11/2024 at 22:02Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

binance sign up says:

20/09/2024 at 17:01Can you be more specific about the content of your enticle? After reading it, I still have some doubts. Hope you can help me.