Dal 12 aprile 2002 è entrato in vigore il DPR 26 ottobre 2001, n. 430. Il provvedimento disciplina, oltre alle operazioni a premio, che riguardano le imprese produttrici o commerciali, le manifestazioni di sorte locali, che coinvolgono gli enti non commerciali, per i quali rappresentano una tipica fonte di reperimento di fondi.

Sono considerate “manifestazioni di sorte locali” le lotterie, le tombole e le pesche o banchi di beneficenza comunque denominati (Riffe, Vaso della fortuna, ecc.).

L’articolo 13 del DPR 430/2001 vieta, in via generale, dette manifestazioni, fatta eccezione per le lotterie, le tombole e le pesche o banchi di beneficenza promossi da enti morali, associazioni e comitati senza fini di lucro, aventi scopi assistenziali, culturali, ricreativi e sportivi, a condizione che le manifestazioni in parola siano necessarie per far fronte alle esigenze finanziarie degli enti stessi. In mancanza dell’effettiva necessità di reperimento di risorse e in tutti i casi in cui le manifestazioni vengano organizzate in difformità da quanto previsto nel decreto citato, l’Autorità prefettizia può vietarne l’esecuzione.

Lo stesso articolo 13 autorizza le tombole organizzate per meri fini ludici in ambito familiare e privato.

Le tombolate organizzate per puro gioco, all’interno del circolo, riservate ai tesserati e senza pubblicità verso l’esterno, non sono soggette ad autorizzazioni.

In ogni caso i premi in palio devono consistere in servizi e beni mobili; sono tassativamente esclusi i premi in denaro, in titoli, valori bollati, carte di credito e preziosi.

Debbono intendersi abrogate le norme precedenti.

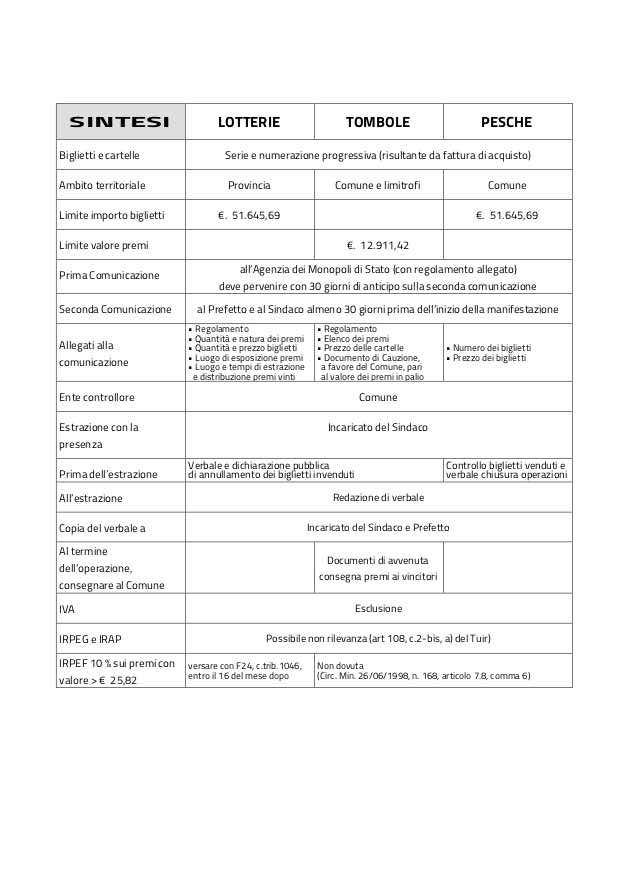

LOTTERIE

Sono manifestazioni di sorte effettuate attraverso la vendita di biglietti (contrassegnati da serie e numerazione progressiva), staccati da registri a matrice, che danno diritto alla vincita di uno o più premi se e in quanto estratti secondo un certo ordine.

L’ambito territoriale in cui può essere svolta la lotteria è circoscritto al territorio della Provincia, in cui si svolge l’evento di sorte, mentre l’ammontare complessivo dei biglietti emessi non può superare la somma di 51.645,68 euro (100 milioni di lire), indipendentemente da come sia frazionato il prezzo dei biglietti medesimi.

TOMBOLE

Sono manifestazioni effettuate utilizzando cartelle contrassegnate da serie e numerazione progressiva, recanti una data quantità di numeri da 1 a 90, con premi assegnati alle cartelle nelle quali, all’estrazione dei numeri, per prime si sono verificate le combinazioni stabilite.

La vendita delle cartelle deve essere limitata al Comune sul cui territorio la tombola si estrae e ai comuni limitrofi. Si può emettere un numero illimitato di cartelle, ma i premi a disposizione dei partecipanti non possono superare l’importo di 12.911,42 euro.

PESCHE e banchi di beneficenza

Sono manifestazioni basate sulla sorte, effettuate attraverso la vendita di biglietti, una parte dei quali viene abbinata ai premi messi in palio.

Non è consentita la vendita di biglietti al di fuori del territorio comunale ove si svolge la pesca, mentre il ricavato non può eccedere la somma di 51.645,68 euro.

ADEMPIMENTI

Per garantire la trasparenza e il regolare andamento delle iniziative, il legislatore ha predisposto numerosi adempimenti, che i legali rappresentanti degli enti interessanti dovranno porre in essere.

Agli adempimenti previsti dal DPR 26 ottobre 2001, n. 430, la Finanziaria 2004 (D.Lgs. 269/2003, art.39 c.13-quinquies) ha aggiunto l’obbligo di una comunicazione all’Amministrazione Autonoma dei Monopoli di Stato, da inviare, insieme con il regolamento, prima di intraprendere qualsiasi manifestazione e prima della comunicazione al Prefetto e al Sindaco, con un anticipo di almeno 70 giorni. Decorsi 30 giorni dalla data di ricevimento della comunicazione, senza adozione di provvedimento espresso da parte dei Monopoli di Stato si intende rilasciato il nulla osta. Lo stesso ente può subordinare il nulla osta a specifiche prescrizioni affinché le attività che si intendono intraprendere non coincidano con attività dello Stato. Lo svolgimento abusivo di manifestazioni di sorte locali, in caso di diniego del nulla osta o senza l’osservanza delle prescrizioni impartite, è punito con l’arresto fino a un anno.

In pratica, non è possibile presentare al Prefetto e al Comune la prevista comunicazione se prima non si è ottenuto il nulla-osta dell’AAMS, o non siano decorsi i 30 giorni di silenzio-assenso. Poiché i 30 giorni per l’AASM decorrono dalla data di arrivo della raccomandata e non dalla data di spedizione, per tutelarsi sui tempi postali, la comunicazione deve essere spedita almeno 70 giorni prima dello svolgimento della manifestazione.

L’organizzazione delle manifestazioni deve essere comunicata, almeno 30 giorni prima, al Prefetto competente e al Sindaco del comune in cui è effettuata l’estrazione; eventuali variazioni delle modalità di svolgimento delle manifestazioni dovranno essere comunicate ai predetti organi tempestivamente per consentire l’effettuazione dei controlli.

| recapito della raccomandata | termine per AAMS | comunicazione al prefetto e sindaco | totale giorni prima di iniziare la manifestazione |

| 10 giorni | 30 giorni | 30 giorni | 70 giorni |

A seconda del tipo di manifestazione, dovrà essere allegata alla comunicazione la documentazione relativa.

Per le LOTTERIE

• regolamento;

• quantità e natura dei premi assegnati;

• quantità e prezzo dei biglietti da vendere;

• luogo di esposizione dei premi;

• luogo e tempo fissati per l’estrazione e la consegna dei premi ai vincitori.

Per le TOMBOLE

• regolamento con la specificazione dei premi e l’indicazione del prezzo della singola cartella;

• documentazione comprovante l’avvenuto versamento della cauzione.

L’ammontare della cauzione deve risultare di importo corrispondente al valore complessivo dei beni in palio, determinato in base al costo di acquisto o, in mancanza, al valore normale degli stessi.

La cauzione è prestata a favore del Comune nel cui territorio si svolge la tombola e dovrà avere scadenza non inferiore a tre mesi dalla data di estrazione. Dovrà essere prestata mediante deposito in denaro o titoli di Stato o garantiti dallo Stato o mediante fideiussione bancaria o assicurativa in bollo con autentica della firma del fideiussore.

Per le PESCHE o banchi di beneficenza

• numero dei biglietti che si intende vendere e il relativo prezzo.

CONTROLLO

Il controllo sul regolare svolgimento delle manifestazioni compete ai comuni, ai quali sono destinate anche le somme che scaturiscono da eventuali sanzioni.

La serie e la numerazione progressiva dei biglietti e delle cartelle dovrà risultare esplicitamente nelle fatture di acquisto rilasciata dallo stampatore o dal rivenditore specializzato.

Per le lotterie e per le tombole, un rappresentante dell’ente organizzatore provvede, prima dell’estrazione, a ritirare tutti i biglietti e le cartelle invendute, verifica che corrispondano alle numerazioni indicate dal fornitore sulla fattura di acquisto, e li elenca in un verbale e pubblicamente li dichiara nulli agli effetti del gioco.

In effetti, proprio queste norme di controllo si stanno dimostrando di impossibile attuazione. Non c’è comune che disponga di proprio personale ispettivo da impiegare in giornate festive e in ore serali avanzate per il controllo delle manifestazioni locali. Se per la pesca e la tombola, il verbale del rappresentante del sindaco può essere stilato su appuntamento, la presenza dell’incaricato del Sindaco all’estrazione dei numeri vincenti di una lotteria è invece problematica dato che di solito viene effettuata al culmine della festa: verso la mezzanotte dell’ultimo giorno.

Estrazione

L’estrazione, che dovrà essere effettuata alla presenza di un incaricato del Sindaco, è pubblica, con modalità portate a conoscenza del pubblico presso tutti i comuni interessati alla manifestazione, e dovrà essere redatto processo verbale, del quale una copia sarà consegnata al funzionario comunale e una copia sarà inviata al Prefetto.

Per le pesche, un responsabile dell’ente promotore controllerà il numero dei biglietti invenduti e procederà, alla presenza di un incaricato del Sindaco, alla chiusura delle operazioni redigendo il relativo verbale. Copia dello stesso sarà consegnata al funzionario comunale e inviata al Prefetto.

Per le tombole, entro 30 giorni dall’estrazione, dovrà essere presentata all’incaricato del Sindaco la documentazione attestante l’avvenuta consegna dei premi ai vincitori (Ricevuta sottoscritta al vincitore, o elenco dei premi con firma per ricevuta dei vincitori). Detto incaricato, verificata la regolarità della documentazione prodotta, potrà disporre l’immediato svincolo della cauzione, che per la mancata consegna dei premi ai vincitori sarà incamerata dal comune.

SANZIONI

Per operazioni attivate senza autorizzazione, sanzione da una a tre volte l’IVA dovuta, comunque non inferiore a 2.582,28 euro. La sanzione è raddoppiata (5.164,57 euro) qualora le operazioni siano continuate quando ne sia stato vietato lo svolgimento. Condanna alla pubblicazione della sanzione a mezzo stampa.

Con il pagamento della sanzione entro trenta giorni dalla notifica, è prevista la riduzione a un sesto del massimo 430,38/860,76 euro.

ASPETTI FISCALI

Ai sensi dell’articolo 2, comma 3, lettera a) del Dpr 633/1972, sono sempre esclusi da IVA gli importi pagati dai partecipanti alle lotterie, tombole e pesche di beneficenza.

Gli stessi introiti potranno essere irrilevanti ai fini delle imposte sui redditi (sia Irpeg che Irap) nel solo caso in cui sia applicabile, nei confronti dell’ente non profit organizzatore, il precetto di cui all’articolo 108, comma 2 bis, lettera a) del DPR 917/1986, che così dispone: “non concorrono in ogni caso alla formazione del reddito degli enti non commerciali di cui alla lettera c) del comma 1 dell’articolo 87: a) i fondi pervenuti ai predetti enti a seguito di raccolte pubbliche effettuate occasionalmente, anche mediante offerte di beni di modico valore o di servizi ai sovventori, in concomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazione”.

Per godere della norma citata, debbono essere presenti contemporaneamente tre condizioni: l’occasionalità; la ricorrenza particolare; il modico importo dei beni messi in palio.

IRPEF sui premi.

Il comma 1 dell’art. 30 del Dpr 600/1973 stabilisce l’assoggettamento alla ritenuta alla fonte a titolo d’imposta (con facoltà di rivalsa) per le vincite derivanti dalla sorte.

Sul valore dei premi, quindi, si deve versare l’imposta, che il comma 2 dello stesso articolo 30 del Dpr 600/1973 stabilisce nel 10% per lotterie, pesche o banchi di beneficenza autorizzati a favore di enti e comitati di beneficenza. La possibilità di rivalsa significa che l’organizzazione può chiedere al vincitore il risarcimento dell’imposta del 10%. In tale caso, tuttavia, la legge stabilisce che il vincitore può pretendere la sostituzione con un premio di valore inferiore, pari all’imposta gravante sul premio originario, con possibilità di conguagliare in denaro le eventuali e inevitabili differenze di valore. Poiché la legge parla di ritenuta da operare sul “valore” dei premi, significa che il riferimento è l’eventuale costo risultante dalla fattura di acquisto o, in caso di premi ricevuti in donazione, il valore di mercato (ovvero quanto costerebbero i premi se fossero acquistati).

Il comma 1dell’art. 30 del Dpr 600/1973, esonera dalla ritenuta del 10% i premi del valore inferiore a 25,82 euro (50.000 lire) attribuiti allo stesso vincitore. Se il valore del premio, o la somma del valore dei premi attribuiti allo stesso soggetto (vincitore), superano l’importo di 25,82 euro (50.000 lire), la ritenuta del 10% si applica sull’intero valore.

Il versamento della ritenuta si effettua entro il 16° giorno del mese successivo a quello di svolgimento della manifestazione, utilizzando il modello unico F24 e con codice tributo 1046.

La circolare Ministero delle Finanze 26/06/1998, n. 168, all’articolo 7.8, comma 6, conferma che la ritenuta del 10% “non è dovuta per lo svolgimento di tombole e pesche di beneficenza promosse in occasione di feste e sagre a carattere locale”.

COMUNICAZIONE SVOLGIMENTO ATTIVITA’

Nuovo modello AAMS

https://www.adm.gov.it/portale/documents/20182/1105539/Nuovo+modello+comunicazione+manifestazioni+sorte+locale_28032018.pdf/d81dbe45-1aaa-4a94-981f-eb3b487fff89

Nuovo modello AAMS formato word –> LINK

LINK UTILI:

• https://www.adm.gov.it/portale/monopoli/giochi/lotterie/manifestazioni/manifestazioni_normativa