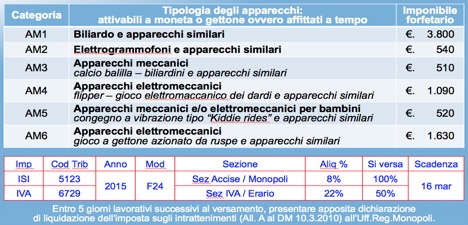

Il 16 marzo scade il termine di versamento dell’ISI (imposta sugli intrattenimenti) e dell’IVA, determinate sulla base di imponibili medi forfetari relativamente agli apparecchi meccanici ed elettromeccanici e congegni con vincite di piccola oggettistica e apparecchi e congegni senza premi di cui all’articolo 110, comma 7, lettera a) e c) TULPS.

I l versamento è effettuato:

l versamento è effettuato:

A. dal gestore, ossia dal soggetto che esercita un’attività organizzata diretta alla distribuzione, installazione e gestione economica degli apparecchi, posseduti a qualsiasi titolo, collocati in luoghi pubblici o aperti al pubblico o in circoli o associazioni di qualunque specie;

B. dall’esercente del locale in cui gli stessi sono installati se lo stesso ne è il proprietario.

Nel caso A. versa il noleggiatore che ha l’obbligo di consegnare al circolo relativa ricevuta del versamento di ISI e IVA.

Nel caso B. a versare sarà il Circolo per gli apparecchi di proprietà.

Attenzione Nel caso di apparecchi concessi in uso gratuito. Per l’esonero da IVA e da ISI non basta una dichiarazione.

Quando sugli apparecchi è presente la gettoniera l’apparecchio è considerato a pagamento. L’uso gratuito è riconosciuto se manca la gettoniera oppure con feritoia saldata.

ISTANZA IVA NON DOVUTA SUGLI INTROITI DA GIOCHI DI INTRATTENIMENTO

Il primo segnale è arrivato dall’Agenzia delle entrate di Venezia, il secondo dall’Agenzia delle entrate della Lombardia. Non ci sono motivi di allarme, solo di grande fastidio. Si tratta di far valere le nostre ragioni, contro un atteggiamento dell’Agenzia dei Monopoli che ha impropriamente allertato l’Agenzia delle entrate sulla presunta evasione di IVA sugli introiti dall’uso di apparecchi da intrattenimento.

Per base imponibile viene presa in considerazione quella forfetaria ai fini dell’Imposta sugli intrattenimenti, con una riduzione del 50%. A tale risultato è applicata l’aliquota IVA 20% in vigore nel 2011, a cui si aggiunge la sanzione per mancato versamento e gli interessi legali.

Personalmente siamo andati all’Agenzia dei Monopoli di Verona a chiedere informazioni su questa particolare imposizione: la risposta è stata tranciante oltre che altera. Non soddisfatti, abbiamo attraversato un corridoio dello stesso stabile e siamo andati all’Ufficio IVA, dove ci hanno confermato che

l’associazione di promozione sociale non soggiace all’IVA sugli apparecchi da intrattenimento e sui giochi. L’articolo 4, comma 4, della Legge IVA – DPR 633 del 1972 prevede la non commercialità delle prestazioni di servizio rese a soci, associati e partecipanti dalle Associazioni di promozione sociale, in conformità alle finalità istituzionali dell’ente.

Senza contare che esiste una risoluzione dell’Agenzia delle entrate del 15 marzo 2004, n. 38/E (in allegato) che dichiara non imponibili ai fini IVA gli introiti da apparecchi da gioco e intrattenimento, sui quali, però, sono dovute le tasse sugli intrattenimenti.

Cosa fare.

Entro 30 giorni dalla data di ricezione della raccomandata che contesta il mancato versamento dell’IVA (se il termine non è rispettato l’istanza non viene presa in considerazione), il Circolo deve presentare istanza di annullamento (vedi allegato) dell’IVA sui giochi. Il testo in formato Word consente la compilazione adattata a ogni singola situazione. Si faccia attenzione a non riportare informazioni non richieste o non precise.

Si provveda ai documenti elencati alla fine dell’istanza. Se il circolo ha paura di commettere errori, si faccia assistere dalla segreteria territoriale, oppure da un consulente commerciale.

Il passaggio è importante, perché potrebbe essere “definitivo” nel senso che l’Agenzia delle entrate potrebbe comunicare all’Agenzia dei Monopoli di prendere atto delle norme agevolative previste per il nostro settore associativo.

Un suggerimento/auspicio per i Segretari Territoriali: stabilire un contatto personale di grande cortesia con il funzionario che invia l’accertamento, per riferire che i nostri circoli sono tutti APS e solo quelli che per l’uso dei giochi introitano un corrispettivo versano anche l’Imposta sugli intrattenimenti. Per tutti, invece, vige l’esenzione da IVA.

scarica l’istanza

Commenti ( 10 )

mutandine usate vendita says:

19/04/2025 at 12:36at web, except I know I am getting familiarity all the time by reading thes pleasant posts.|Fantastic post. I will also be handling some of these problems.|Hello, I think this is a great blog. I happened onto it;) I have bookmarked it and will check it out again. The best way to change is via wealth and independence. May you prosper and never stop mentoring others.|I was overjoyed to find this website. I must express my gratitude for your time because this was an amazing read! I thoroughly enjoyed reading it, and I’ve bookmarked your blog so I can check out fresh content in the future.|Hi there! If I shared your blog with my Facebook group, would that be okay? I believe there are a lot of people who would truly value your article.|منشور رائع. سأتعامل مع بعض هذه|

ciondolo pandora amicizia amazon says:

17/04/2025 at 19:37Your style is unique in comparison to other folks I’ve read stuff from. I appreciate you for posting when you have the opportunity, Guess I will just bookmark this page.

orologi regalo pensione uomo 60 anni says:

17/04/2025 at 18:37Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

gioielli regalo uomo 50 anni originale says:

28/03/2025 at 18:29You have observed very interesting details! ps nice website.

fazer amor todos os dias emagrece says:

25/03/2025 at 21:00Hello.This article was extremely remarkable, especially since I was investigating for thoughts on this matter last couple of days.

idea regalo compleanno amica says:

22/03/2025 at 10:41I think that what you published made a bunch of sense.However, what about this? what if you were to write a killerheadline? I ain’t suggesting your information is not good.,however suppose you added something that makes people wantmore? I mean Et harum quidem rerum facilis est et expedita distinctio – MTC Formation & Comptabilité:Martine Tremblay – Sage 50 is a little vanilla. You might peek at Yahoo’s home page and watchhow they create post titles to grab viewers to open thelinks. You might add a related video or a related pic or two to grabpeople excited about everything’ve written. In my opinion, it might makeyour posts a little bit more interesting.

Δωρεν λογαριασμ Binance says:

14/03/2025 at 20:50Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

binance signup bonus says:

02/01/2025 at 12:17Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

binance says:

06/12/2024 at 17:36Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

binance konto says:

05/12/2024 at 22:39Your point of view caught my eye and was very interesting. Thanks. I have a question for you.