L’accesso alle circolari è riservato ai circoli affiliati a NOI Verona: se riscontri difficoltà nell’accesso contatta la segreteria territoriale NOI Verona.

sommario circolare 2/2017:

- • Voucher, addio;

- • 5 per mille 2017, novità e date da ricordare;

- • Spesometro;

- • Abbeccedario dell’Oratorio;

- • Scioglimento APS (circolo);

Voucher – addio

È stato pubblicato nella Gazzetta Ufficiale n. 64 del 17 marzo 2017 il Decreto Legge n. 25 del 17 marzo 2017, con il quale il Governo ha voluto abrogare le disposizioni in materia di lavoro accessorio (voucher). Il DL è entrato in vigore il 17 marzo 2017.

Ciò comporta che, già dallo scorso 17 marzo 2017 non è più possibile acquistare nuovi buoni lavoro per le prestazioni di lavoro accessorio.

Contestualmente è previsto un periodo transitorio, in scadenza il 31 dicembre 2017, entro il quale i committenti potranno utilizzare, secondo le normali procedure, i buoni lavoro eventualmente già richiesti alla data di entrata in vigore del decreto in esame (17 marzo 2017) e non ancora utilizzati. Per cui i voucher acquistati prima del 17 marzo 2017 possono essere normalmente utilizzati entro il 31 dicembre 2017.

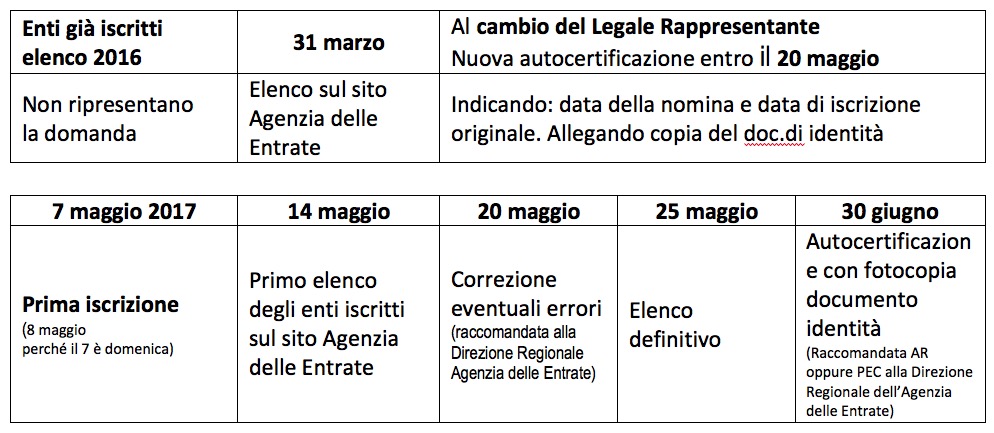

Cinque per mille: novità per gli enti iscritti nel 2016 e le date da ricordare

Entro il 31 marzo 2017 sul sito dell’Agenzia delle Entrate verrà pubblicato un elenco nel quale compaiono gli enti che, avendo presentato la domanda l’anno precedente, sono di diritto iscritti alle liste del 5 per mille. Vi ricordiamo che sono cambiate le regole di accesso al 5 per mille.

La novità più importante del 2017 riguarda gli Enti già iscritti all’elenco 2016: NON devono ripresentare la domanda.

Entro il 31 marzo di ogni anno (compreso il 2017) verrà pubblicato un elenco sul sito dell’Agenzia delle Entrate nel quale compaiono gli enti che, avendo presentato la domanda l’anno precedente, sono di diritto iscritti alle liste del 5 per mille.

Una associazione che ha presentato la domanda d’iscrizione (in modo completo e senza errori) alle liste del 5 per mille nel corso del 2016, non dovrà ripresentare la stessa gli anni successivi, così come, dall’anno prossimo, non dovranno più ripresentare la domanda le associazioni che, quest’anno, per la prima volta si iscriveranno agli elenchi del 5 per mille. Le associazioni pertanto dovranno controllare soltanto di essere presenti nell’elenco.

Però in caso di variazione del rappresentante legale dell’associazione, la dichiarazione sostitutiva dell’atto di notorietà trasmessa nel 2016 perde efficacia e, dunque, c’è l’obbligo per il nuovo rappresentante legale di trasmettere entro il 20 maggio una nuova dichiarazione sostitutiva dell’atto di notorietà con le seguenti indicazioni:

- data della sua nomina;

- data di iscrizione dell’ente alla ripartizione del contributo (per il 2017 si fa riferimento all’iscrizione telematica del 2016).

Le Associazione che per la prima volta si iscriveranno quest’anno agli elenchi del 5 per mille devono:

1) inviare per via telematica la domanda entro il 7 maggio (nel caso del 2017 la scadenza sarà lunedì 8 maggio essendo il 7 domenica); una prima versione dell’elenco dei soggetti che possono beneficiare del 5 per mille verrà pubblicata sul sito www.agenziaentrate.gov.it entro il 14 maggio.

Il rappresentante legale dell’ente o un suo delegato può far correggere, entro il 20 maggio, eventuali errori di iscrizione nell’elenco, rivolgendosi direttamente alla Direzione regionale dell’Agenzia delle Entrate nel cui territorio ha sede legale l’ente.

L’elenco definitivo verrà pubblicato sullo stesso sito entro il 25 maggio;

2) inviare entro il 30 giugno, alla propria Direzione regionale dell’Agenzia delle Entrate, da parte del rappresentante legale dell’ente, pena l’esclusione dall’elenco del 5 per mille, una dichiarazione sostitutiva di atto di notorietà redatta e firmata alla quale bisogna allegare fotocopia di documento di identità in corso di validità del sottoscrittore (il presidente).

L’invio può essere effettuato tramite raccomandata A/R oppure tramite posta elettronica certificata (PEC).

In caso di invio della domanda con errori materiali o oltre il termine, è possibile recuperare attraverso l’istituto del ravvedimento operoso pagando una sanzione, a mezzo f.24, di €. 258,00 euro (codice tributo 8115) entro il 30 settembre successivo all’invio della domanda.

In sintesi:

Censimento ISTAT degli enti no profit

L’ISTAT informa che, a seguito dei problemi tecnici riscontrati negli ultimi giorni nel sistema informatico e dei ritardi verificatisi nella consegna dei materiali di rilevazione, le organizzazioni coinvolte nella Rilevazione campionaria sulle istituzioni non profit potranno fornire le informazioni richieste entro il 10 aprile 2017.

L’ISTAT invita a provvedere al più presto anche perché accedere al sistema di compilazione negli ultimi giorni utili potrebbe far incorrere in problemi tecnici dovuti al sovraccarico del sistema.

Per qualsiasi chiarimento è possibile contattare l’Ufficio Istat Territoriale di riferimento.

Sul sito dedicato inoltre sono disponibili la guida alla compilazione, contenuti multimediali e una sezione dedicata alle domande più frequenti. https://indata.istat.it/censnp/

Come sempre, tutti i dati raccolti sono tutelati dal segreto d’ufficio e dal segreto statistico e non consentono l’identificazione di nessun soggetto.

Ci risulta che il censimento Istat 2016 sia molto meno “a tappeto” rispetto al precedente: ad esempio, solo una minoranza dei Circoli-oratori NOI sono stati coinvolti. Chi nulla ha ricevuto, ovviamente, nulla deve fare.

Spesometro

Lo spesometro (D.L. 193 del 22 ottobre 2016) che obbliga a comunicare periodicamente all’Agenzia delle entrate il dettaglio dei dati riferiti alle fatture attive (emesse) e passive (ricevute), dal 2017 subisce cambiamenti formali importanti.

Per i Circoli con Partita IVA e in regime fiscale agevolato “398” (cosiddetta dal numero della Legge che lo ha introdotto: Legge 16 dicembre 1991, n. 398)

- a) Per l’esercizio 2016 l’obbligo di comunicare i dati delle fatture emesse e ricevute è annuale, e scade il 31 marzo 2017.

- b) Dall’esercizio 2017 l’obbligo diventa semestrale (originariamente era stabilito “trimestrale”) e le fatture da comunicare sono solo quelle emesse:

– per il periodo gennaio-giugno 2017 la data ultima è il 16 settembre 2017, posticipato al 18 giacché il 16 è sabato;

– per il periodo luglio-dicembre 2017 il termine scade il 28 febbraio 2018.

Le fatture ricevute non sono soggette a registrazione, quindi non dovranno più essere comunicate.

Poiché in 398 l’emissione della fattura non è obbligatoria se non esplicitamente richiesta da chi fornisce il servizio, si suggerisce di orientarsi a emettere semplici ricevute comprensive di IVA (vuol dire che l’IVA non deve essere aggiunta, bensì incorporata nell’importo indicato).

Un paio di esempi esempi:

- Ricevuta per pubblicità sul volantino della sagra, € 122,00 (Iva compresa)

Toccherà a voi, poi, scorporare l’Iva per il corretto inserimento dei dati nel Registro IVA, e per l’esatto calcolo dell’importo da versare all’Agenzia delle entrate: €. 11,00

Importo netto: euro 100,00; imposta sul valore aggiunto euro 22,00 pari al 22%.

- Ricevuta per la partecipazione alla cena sociale € 8,80.

Scorporo dell’IVA € 0,80; IVA da versare € 0,40.

Abbecedario dell’oratorio

Durante l’assemblea ordinaria di NOI Associazione del 18 marzo è stato presentato un nuovo sussidio che viene messo a disposizione degli oratori e che vuole essere uno strumento semplice per aiutare i responsabili dell’educazione e dell’organizzazione dell’oratorio. Nell’Abbecedario non si trovano procedure e programmazioni da realizzare, ma un elenco di parole che hanno a che fare con la vita dell’oratorio per trovare il modo migliore per comunicare con i ragazzi, le famiglie e gli adulti che oggi incontriamo nei nostri oratori. x informazioni contattare info@noiassociazione.it

Scioglimento associazione: devoluzione patrimonio

Nell’ultimo inserto “Il consulente” di Avvenire, è apparso un interessante articolo in merito le clausole devolutive legate allo scioglimento delle Associazioni.

La trattazione è chiara e conferma quello che NOI Associazione ha sempre sostenuto: la chiusura di un Circolo-associazione è un atto “delicato”, con precise regole e procedure. L’eventuale patrimonio residuo deve essere destinato a une Ente analogo (nel nostro caso: Associazione di Promozione Sociale), sentito l’organo di controllo.

Da qui la raccomandazione: un Circolo-oratorio (ovvero una APS) può chiudere il bilancio in attivo, ma quell’utile va reinvestito in attività istituzionale rivolte ai Soci. Gli “accantonamenti” siano ridotti, finalizzati a far fronte a modifiche statutarie o spese straordinarie possibilmente preventivate.