L’anno 2019 è iniziato appesantito da novità e incombenze accumulate: fatturazione elettronica, privacy europea, servizio civile, nuovo codice del terzo settore, revisione e conformazione degli statuti, trasmigrazione nel nuovo Registro Unico Nazionale del Terzo settore.

Riteniamo valga la pena chiarire, nuovamente, alcuni di questi argomenti “storici” quali:

- Libro soci, accettazione, domande, delega

- Tesserati ragazzi (minori) che nel corso dell’anno diventano maggiorenni

- Compensi

- Rendiconti

- Raccolta Fondi

- Fattura Elettronica

1) Libro soci, accettazione, domande, delega – chiarimenti sulla prassi e la delega

La procedura di accettazione delle domande di cittadini a far parte del Circolo, che semplificando, ma anche erroneamente, sono chiamate “richiesta della tessera”, non è una novità. Esiste da sempre. Purtroppo da sempre è anche stata ritenuta laboriosa, complicata, inutile e disattesa.

Una recente pronuncia della Corte di Cassazione, e l’obbligo confermato dall’articolo 15 del D.L. 117/2017 che ha istituito il nuovo codice del Terzo settore, ha invece portato alla ribalta l’esigenza di costituire il cosiddetto “Libro Soci”, la cui funzione è stata inserita nel programma di tesseramento, con la seguente scansione temporale:

- Domanda di iscrizione all’ente (Circolo NOI)

- Accettazione della domanda da parte del Consiglio Direttivo;

- Comunicazione all’interessato*;

- Iscrizione del nominativo nel Libro soci (NoiHub)

*Solo successivamente al punto 3 il richiedente diventa socio a tutti gli effetti, può versare la quota associativa annuale, può partecipare alle iniziative.

Considerate le innegabili difficoltà a rispettare una procedura tanto articolata, abbiamo suggerito la possibilità che il Consiglio Direttivo proceda a “delegare” un consigliere al compito di accettazione o diniego delle domande.

La delega dev’essere formulata correttamente, con esplicito riferimento al Codice Civile (articolo 2381 modificato dal D.Lgs. n.6 del 2003), inserita nel Libro dei Verbali del Consiglio, messa per iscritto da consegnare al Delegato, il quale restituisce copia del documento sottoscritto per ricevuta e accettazione dell’incarico.

Precisazioni:

- la delega del Consiglio può essere attribuita solo a un componente del Consiglio stesso, NON un tesserato estraneo al Consiglio;

- la delega del Consiglio può essere attribuita anche a più persone, nel qual caso, però, nessuna potrà operare singolarmente, ma le accettazioni o i dinieghi sono obbligatoriamente decisi collegialmente;

- il Delegato fornirà sollecita relazione al Consiglio sulle domande accolte e sui motivi dei dinieghi;

- il Consiglio approverà il comportamento del Delegato mediante delibera regolarmente verbalizzata;

- al Verbale del Consiglio saranno allegati gli elenchi dei richiedenti.

Dalle telefonate che arrivano in segreteria con richieste di approfondimento, pare di intuire che l’idea della delega crei più problemi che semplificazioni. In presenza di tali problemi, è preferibile soprassedere alla delega e lasciare al Consiglio l’onere di accogliere o negare le adesioni.

Il circolo che desidera agevolare la procedura di accettazione dei nuovi soci può prendere visione ed eventualmente adottare la Delega prevista dal D.L. 117/2017. La documentazione consiste in:

• delega da far sottoscrivere al consigliere che si occuperà per conto del Cd all’accettazione delle domande dei nuovi soci;

• formula da inserire a verbale che legittima il consigliere a svolgere l’incarico attribuito.

2) Tesserati ragazzi (minori) che nel corso dell’anno diventano maggiorenni – la quota adulto al compimento del 18°

La regola adottata da NOI Associazione è che nell’anno di raggiungimento della maggiore età il tesserato versi la quota adulti.

Sono diverse le soluzioni possibili:

- il tesserato Ragazzo versa la quota ragazzi e quando compie i 18 anni versa la quota adulti, ricevendo due tessere pagherebbe due quote. Soluzione ingiusta;

- il tesserato ragazzo versa la quota minore, e quando compie i 18 anni versa la differenza per la quota adulti: soluzione giusta, ma tecnicamente complessa;

- il tesserato minorenne versa la quota ragazzi e tale rimane fino alla fine dell’anno, senza godere di diritti riconosciuti all’adulto: soluzione ingiusta;

- il tesserato minorenne versa subito la quota adulti, ma solo dal compimento dei 18 anni esercita i diritti riconosciuti al tesserato adulto: soluzione corretta, uguale alla soluzione b), che è anche quella scelta da NOI Associazione.

3) Compensi e Contributi – criteri di trasparenza, quando avviene la pubblicazione online

Sul fronte della trasparenza, per gli enti del Terzo settore con entrate superiori a 100 mila euro è operativo, da subito, l’obbligo di pubblicazione annuale sul sito internet di emolumenti, compensi o corrispettivi, attribuiti ai componenti degli organi di amministrazione e controllo, ai dirigenti e agli associati (vedi articolo 14, comma 2 D.L. 117/2017). I rimborsi spese non sono emolumenti, compensi o corrispettivi.

Sempre per ragioni di trasparenza, Associazioni, Onlus e Fondazioni che intrattengono rapporti economici con la Pubblica amministrazione, dovranno pubblicare sul proprio sito internet le informazioni su sovvenzioni, contributi, incarichi retribuiti o altri vantaggi di tipo economico ricevuti nel 2018, se superiori a 10mila euro (legge 124/2017); in questo caso, con una scadenza precisa che resta al 28 febbraio 2019.

4) Rendiconti – bilancio ordinario o per cassa a seconda delle entrate

Entro 120 giorni dalla chiusura dell’esercizio gli enti devono approvare il rendiconto o il bilancio di esercizio, a seconda delle loro dimensioni. Per gli enti che hanno un periodo di imposta coincidente con l’anno solare la scadenza ordinaria è il 30 aprile 2019. Sulla forma (ordinaria o semplificata) da adottare, particolare attenzione dovranno fare organizzazioni di volontariato e associazioni di promozione sociale, le quali applicano già alcune disposizioni introdotte dal Dlgs 117/2017, fermo restando il termine del 3 agosto 2019 per adeguarsi. Pertanto, se non diversamente previsto nello statuto vigente, trova applicazione l’articolo 13 del Dlgs 117/2017: gli Ets di maggiori dimensioni (con entrate superiori a 220mila euro) sono tenuti a redigere il bilancio in forma ordinaria, costituito da stato patrimoniale, rendiconto gestionale e relazione di missione.

Mentre quelli che non superano la soglia possono adottare un più snello rendiconto «per cassa». Anche se la modulistica necessaria per la redazione di questi documenti non è ancora pronta (servirà un intervento del ministero del Lavoro), tale mancanza, come chiarito dallo stesso ministero (circolare 34/0012604 del 29 dicembre 2017), non esonera gli enti dal relativo adempimento.

Una volta operativo il Registro unico nazionale del Terzo settore (Runts), poi, bilancio o rendiconto andranno anche depositati presso detto registro entro il 30 giugno di ogni anno.

Essendo il Registro Unico Nazionale del Terzo settore ancora NON operativo il Bilancio e il Rendiconto 2018 NON sarà depositato presso il Ministero del Lavoro.

5) Raccolta fondi – obbligo rendiconto entro 4 mesi dalla chiusura di esercizio

Sempre entro quattro mesi dalla chiusura dell’esercizio (se coincide con l’anno solare, 30 aprile 2019) è il termine per la rendicontazione della raccolta fondi. Gli enti non commerciali che svolgono tali attività devono redigere un apposito rendiconto accompagnato da una relazione illustrativa delle entrate e delle spese.

Per gli Ets un adempimento analogo è previsto all’articolo 87 del Dlgs 117/2017: nel bilancio di esercizio deve essere inserito un rendiconto specifico in cui andranno documentate in modo chiaro e trasparente entrate e spese relative a ciascuno degli eventi di raccolta fondi organizzati.

6) Fattura Elettronica – la sintesi del consulente fiscale dott. Alberto Donato

La partenza della novità fiscale è stata annunciata entusiasticamente dall’Agenzia delle Entrate… Ma in data 9 gennaio la stessa Agenzia delle Entrate, che non sa più come arginare il disastro compiuto avendo voluto caparbiamente far partire la novità in Italia per prima rispetto ai partner europei, ha emesso un comunicato: le fatture elettroniche del mese di gennaio possono essere emesse, senza sanzioni, entro il 15 febbraio.

Nel frattempo, il nostro consulente fiscale dottor Alberto Donato ha prodotto la sintesi degli obblighi per ogni tipologia di ente, di opzione, di regime fiscale adottato. La sintesi risente di improvvisazione e incapacità governativa di gestire dignitosamente una normale funzione legislativa e probabilmente non sarà nemmeno da considerare definitiva. Eccola.

ENTI NON COMMERCIALI

FATTURA ELETTRONICA E NOVITA’ FISCALI 2019

In assenza di chiarimenti ufficiali e con una normativa confusa e contradditoria si forniscono le prima indicazioni operative.

FATTURA ELETTRONICA

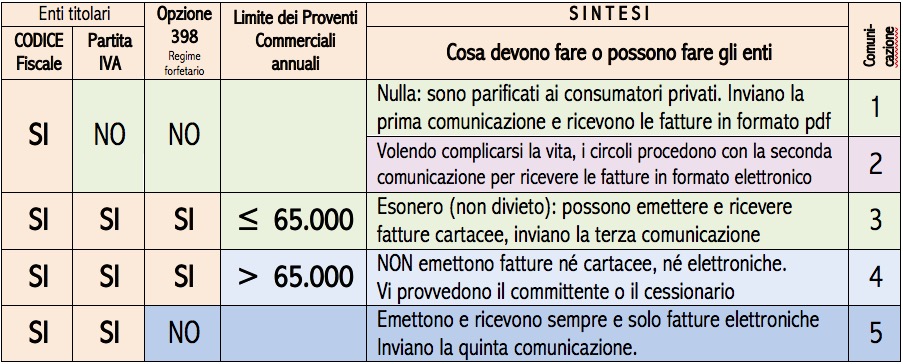

Ai fini dell’obbligo di emissione della fattura elettronica gli enti no profit si distinguono in:

- – associazioni con solo codice fiscale senza partita IVA

- – associazioni con partita IVA in regime 398/1991 con proventi commerciali 2018 inferiori a € 65.000

- – associazioni con partita Iva in regime 398/1991 con proventi commerciali 2018 superiori a € 65.000

- – associazioni con partita IVA che non hanno effettuato opzione per la L 398/1991.

ASSOCIAZIONI SENZA P. IVA | comunicazione n°1

Sono equiparate a soggetti privati per cui nulla devono fare per la fatturazione elettronica. Come per tutte le fatture emesse a soggetti privati il fornitore dovrà emettere fattura elettronica tramite SdI e dovrà (è un obbligo non una facoltà) inoltre inviarne una copia cartacea (pdf) al consumatore privato. L’invio della copia in pdf potrà avvenire per e-mail o posta.

E’ opportuno che le associazioni comunichino ai propri fornitori di essere associazioni senza P IVA con una comunicazione del tipo:

“Oggetto: comunicazione di essere una associazione senza partita IVA

Ai fini della corretta gestione della fatturazione elettronica vi comunichiamo che la nostra associazione XXXXX è priva di partita IVA.

Vi ricordo che le associazioni senza partita IVA sono equiparate a soggetti privati per cui nulla devono fare per la fatturazione elettronica.

Come per tutte le fatture emesse a soggetti privati il fornitore dovrà emettere fattura elettronica tramite SDI, ma dovrà inviare in forma cartacea o per e mail in forma pdf copia della fattura elettronica alla nostra associazione. L’e mail a cui inviare il pdf della fattura elettronica è la seguente XXXXX

Data __/__/____ Firma ______________”

ASSOCIAZIONI SENZA P. IVA che comunque intendono ricevere la ft. elettronica | comunicazione n°2

Le associazioni senza P IVA, così come tutti i privati possono scegliere liberamente di non ricevere il pdf della fattura elettronica, in questo caso il fornitore dovrà inviare la fattura elettronica in formato xml allo SdI. Sarà l’associazione che, abilitata alla Fatturazione elettronica, andrà a vedere le proprie fatture di acquisto direttamente nel sito dell’Agenzia delle Entrate. La rinuncia deve risultare da documento scritto del tipo:

“Oggetto: rinuncia alla copia della fattura analogica

Il sottoscritto XXX in qualità di presidente dell’associazione XXX C.F. XXXXX, priva di partita IVA, informato dell’obbligo di emissione di fattura elettronica da parte del (nome del fornitore) si avvale della facoltà, ai sensi del 3° comma, dell’art 1 del D. Lgs. 5.8.2015 n. 127, di rinunciare alla copia della fattura elettronica, anche in formato analogico.

Data __/__/____ Firma ______________”

ASSOCIAZIONI CON P. IVA IN REGIME FISCALE 398/1991 E RICAVI INFERIORI AD € 65.000 | comunicazione n°3

Saranno esonerati dall’obbligo di fatturazione elettronica gli enti no profit che hanno esercitato l’opzione per l’applicazione della L. 398/91e che nel periodo di imposta precedente abbiano conseguito proventi da attività commerciale non superiori (quindi uguali o inferiori) a 65.000 euro.

Le associazioni sono esonerate dalla fatturazione elettronica ma possono, se vogliono, emetterle senza alcun problema.

Il limite di € 65.000 dovrebbe, ma si attendono conferme ufficiali, essere calcolato come precisato dall’Agenzia delle Entrate nella Circolare 1.8.2018, n. 18/E secondo la quale per la verifica dei corrispettivi commerciali L 398/1991 (limite € 400.000) si sommano tutti i ricavi, le sopravvenienze attive commerciali ed i corrispettivi percepiti nonché quelli fatturati (ancorché non ancora incassati). Le plusvalenze patrimoniali invece non sono computate nel limite in oggetto.

Per cui le associazioni con proventi commerciali inferiori ad € 65.000 nel 2018 dal 2019 potranno continuare ad emettere fatture cartacee, salvo loro decisione di emetterle elettroniche.

Con riferimento alle sponsorizzazioni la legge di bilancio ha abrogato la novella appena introdotta (vedi infra) conseguentemente, in caso di sponsorizzazioni trova applicazione la norma “generale” prevista per i soggetti in esame, in base alla quale fino a € 65.000 gli stessi non sono tenuti ad emettere fattura elettronica per cui potranno emettere la fattura cartacea come negli anni precedenti.

Fermo restando l’esonero dalla emissione delle fatture elettronica per il ricevimento delle fatture di acquisto (emesse elettronicamente dai fornitori soggetti IVA) dovranno comunque dotarsi di una pec o codice destinatario al quale tali fatture verranno recapitate dallo SdI. Su tale punto si è in attesa di chiarimenti!

E’ onere dell’associazione comunicare, annualmente, il proprio status ai clienti/fornitori.

“Oggetto: comunicazione fatturazione cartacea

Il sottoscritto XXX in qualità di presidente dell’associazione XXX C.F. XXXXXXXXXX e P IVA XXXXXXXXXXX, comunica che la nostra associazione è in regime L. 398/1991 ed ha conseguito, nel 2018, proventi commerciali per un importo inferiori ad € 65.000 ex art 10, c. 1, L. n. 136 del 17.12.2018, pertanto è esonerata dalla fatturazione elettronica per cui provvederà nel 2019 all’emissione di fatture cartacee (analogiche).

Ai propri fornitori comunica il codice destinatario XXXXX (oppure comunica la propria pec XXXXXXX) per la ricezione delle fatture di acquisto elettroniche”.

Data __/__/____ Firma ______________”

ASSOCIAZIONI CON P IVA IN REGIME L. 398/1991 E RICAVI SUPERIORI AD € 65.000 | comunicazione n°4

Le associazioni con P IVA in opzione L 398/1991 e compensi commerciali superiori ad € 65.000 “assicurano” (espressione incomprensibile utilizzata impropriamente da qualche “ignorante” nella novella dell’art 10 dalla legge di conversione) che la fattura sia emessa per loro conto dal cessionario/committente soggetto passivo IVA. Questa previsione interessa qualsiasi cessione IVA, ivi comprese le sponsorizzazioni.

Per cui tali associazioni, in pratica, non emettono più alcuna fattura né cartacea né elettronica! Infatti è il cessionario che emette fattura elettronica per conto dell’associazione.

In attesa di chiarimenti, si ritiene si possa utilizzare la procedura descritta nelle FAQ dell’Agenzia delle Entrate per le cooperative (faq 4 del 21.12.2018). Quindi in caso di emissione della fattura da parte del cessionario/committente per conto dell’associazione, il cessionario dovrà valorizzare i blocchi “Terzo intermediario o Soggetto emittente” e “Soggetto emittente”, inserendo i propri dati (del cessionario) e indicando che l’emittente è il “Cessionario/committente” (punto 2.2.8 dell’allegato “A” al provvedimento 30 aprile 2018).

Nel predisporre la fattura elettronica il cessionario può inserire il proprio indirizzo telematico (per esempio il proprio indirizzo PEC o il proprio codice destinatario) come indirizzo del destinatario della fattura: in tal caso, affinché l’associazione abbia un esemplare della fattura, il cessionario deve comunicare all’associazione di avere emesso la fattura e deve trasmettergli (tramite email o altro strumento ritenuto utile) duplicato del file XML della fattura elettronica o copia in formato PDF della fattura (eventualmente con la relativa ricevuta di avvenuta consegna pervenuta dal SdI), ricordando all’associazione che può consultare o scaricare la fattura elettronica anche nella propria area riservata del portale “Fatture e Corrispettivi” (facilissimo!).

In ogni caso le associazioni rimangono enti debitori d’imposta per le fatture emesse dal cessionario e dovranno liquidare l’IVA trimestrale (considerando la detrazione forfettaria del 50% dell’IVA) e provvedere a versare l’IVA con il modello F 24 con le consuete formalità.

Le fatture di acquisto saranno sempre elettroniche come nel caso precedente.

L’associazione dovrà, annualmente, comunicare il proprio status ai clienti/ fornitori.

“Oggetto: comunicazione proventi commerciali 2018 superiori ad € 65.000

Il sottoscritto XXX in qualità di presidente dell’associazione XXX C.F. __________ e P IVA ___________, comunica che la nostra associazione è in regime L 398/1991 ed ha conseguito, nel 2018, proventi commerciali per un importo superiore ad € 65.000.

Pertanto ex art 10, c. 1, L. n. 136 del 17.12.2018 la nostra associazione non può emettere fattura né cartacea né elettronica. Sono i cessionario (clienti) a dover emettere la fattura elettronica per conto della nostra associazione.

Si ricorda che il cessionario deve comunicare all’associazione di avere emesso la fattura e deve trasmettergli, tramite email all’indirizzo XXX, duplicato del file XML della fattura elettronica e copia in formato PDF della stessa (con la relativa ricevuta di avvenuta consegna pervenuta dal SdI) per consentire all’associazione l’adempimento degli obblighi IVA.

Ai propri fornitori comunica il codice destinatario XXX (oppure comunica la propria pec XXX) per la ricezione delle fatture di acquisto elettroniche”.

Data __/__/____ Firma ______________”

ASSOCIAZIONI CON P IVA SENZA OPZIONE L. 398/1991 | comunicazione n°5

Le associazioni prive di opzione L 398/1991 indipendentemente dal volume dei ricavi commerciali devono emettere fatture elettroniche senza alcun esonero e riceveranno sempre e solo fatture elettroniche.

“Oggetto: comunicazione assenza di opzione L 398/1991

Il sottoscritto XXX in qualità di presidente dell’associazione XXX C.F. __________ e P IVA ____________, comunica che la nostra associazione non ha esercitato l’opzione per il regime L 398/1991 pertanto dal 1.1.2019 emetterà direttamente le proprie fatture elettroniche.

Ai propri fornitori comunica il codice destinatario XXX (oppure comunica la propria pec XXX) per la ricezione delle fatture di acquisto elettroniche”.

Data __/__/____ Firma ______________”

NOVITA’ FISCALI 2019

Tra le altre novità fiscali 2019 degli enti non profit si segnala la seguente

FATTURE SPONSORIZZAZIONI

Con la legge di bilancio L. 145 del 30.12.2018 è stata soppressa la disposizione contenuta nel comma 02 dell’art. 10, DL n. 119/2018, approvato il 17.12.2018 ossia ben 13 giorni prima!!!! in base alla quale gli obblighi di fatturazione/ registrazionerelativi a contratti di sponsorizzazione / pubblicità in capo ai soggetti che applicano il regime forfetario ex Legge n. 398/91, nei confronti di soggetti passivi stabiliti in Italia, sono adempiuti dai cessionari