Comunicazione riservata ai responsabili dei Circoli NOI – per accedere è necessario effettuare il Login

Argomenti trattati:

- Assemblea elettiva e conferenza organizzativa: 15 novembre 2019

- Registrazione Statuto RTS

- Bando contributo spese registrazione

- Tesseramento 2020: blocco e pre-tesseramento

- Quote associative: quote 2020

- Domanda di affiliazione 2020

- NOI App: smaterializziamo la tessera

- Scheda di adesione personale/familiare

- Oratorio Sicuro: corsi normati e certificati

- 5 per mille: importi erogati nel 2019, bilancio e variazioni

- Mail istituzionale: stop al servizio e iscrizione alla newsletter

- Incontro di approfondimento associativo ad Asparetto di Cerea

- Sei temi di interesse generale

1. ASSEMBLEA ELETTIVA E CONFERENZA ORGANIZZATIVA

Il Presidente di Noi Verona don Paolo Zuccari convoca l’assemblea elettiva il giorno 15 novembre 2019, presso l’Auditorium Verdi del Pala-Expo di Verona Fiere.

Considerato il protrarsi del tempo per espletare l’iter di registrazione dei soci e la consegna delle cartelle elettorali sarà possibile accedere in fiera dalle ore 20:00 e in attesa del proprio turno (registrazione/ritiro materiale elettivo) godere di uno spuntino nello spazio antistante l’Auditorium Verdi.

VISUALIZZA la convocazione, l’ordine del giorno e gli allegati

2. REGISTRAZIONE STATUTO CONFORMATO AL CTS (D.Lgs 117/2017) – Riforma del Terzo Settore

Ad oggi 80 circoli non hanno ancora consegnato copia degli atti registrati a Noi Verona, o forse non hanno ancora adeguato il proprio statuto alle norme imposte dalla Riforma. Nonostante la proroga per la registrazione al 30 giugno 2020, la linea dettata da NOI Associazione è di provvedere quanto prima, e comunque entro l’istituzione del Registro APS (ottobre/novembre 2019), alla registrazione del nuovo statuto.

Se vi siete persi qualche comunicazione consigliamo la lettura dei seguenti articoli: adeguamento statuti, tassa registrazione perché è dovuta.

Ricordiamo che ogni circolo è stato fornito di doppia copia personalizzata e rilegata di verbale/statuto conforme alle norme del Terzo Settore e i vari documenti per effettuare la registrazione presso l’Ufficio delle entrate. Per delucidazioni sull’iter da seguire contattate la Segreteria.

3. BANDO CONTRIBUTO SPESE REGISTRAZIONE STATUTO

NOI Veneto ha emesso un bando che riconosce il versamento dell’imposta di registro effettuata in occasione della registrazione del nuovo statuto. Il contribuito verrà erogato fino ad esaurimento del budget, pertanto i richiedenti saranno rimborsati in ordine di richiesta temporale. Possono accedere al bando i circoli NOI con la documentazione attestante il versamento con F23 e quanto altro richiesto dal BANDO, ovvero inoltrando mail con oggetto “richiesta bando registrazione statuto” a segreteria@noiverona.com

4. TESSERAMENTO 2020

PRE-TESSERAMENTO: dall’1/10 al 31/12 i circoli potranno tesserare esclusivamente nuovi soci e soci che non hanno rinnovato nel 2019. La tessera acquisita in questo periodo avrà validità per l’ultimo trimestre 2019 e tutto il 2020 con un sovrapprezzo assicurativo di € 0,50 sulla quota tessera.

NOI ASSOCIAZIONE garantisce la produzione dei pre-tesseramenti fisici fino ad esaurimento del supporto PVC 2019.

Per i RINNOVI dei tesserati 2019 si dovrà attendere il 1° gennaio 2020.

Confermata la possibilità di “avvantaggiarsi” con i rinnovi dei soci già tesserati per l’anno in corso che potranno essere inseriti nel gestionale ed inviati in blocco dal primo gennaio.

Ricordiamo l’obbligo di inserire il codice fiscale a TUTTI: NoiHub richiede il C.F. per completare la richiesta di adesione di soci e rinnovi (adulti e ragazzi).

5. QUOTE ASSOCIATIVE

Il Consiglio di Amministrazione Territoriale conferma il valore delle quote associative che vengono così ripartite:

Adulto € 7,00 | Ragazzo € 5,50 | Pre-Tesseramento + €0,50 da 1/10/2019 al 31/12/2020

Le quote di competenza del circolo vanno inserite autonomamente nel gestionale NOIhub, nella sezione gestione circolo/quote.

6. DOMANDA DI AFFILIAZIONE ENTRO IL 31/10/2019

Dal 1° ottobre i Circoli che intendono rinnovare la propria adesione a NOI Associazione sono obbligati a presentare la domanda di affiliazione entro il 31/10. Il mancato rinnovo della propria adesione mantiene il blocco del tesseramento e implica la cancellazione dell’Ente dall’Albo Nazionale APS con la conseguente perdita dei requisiti e l’impossibilità, quindi, di operare come non profit in esenzione da imposte.

Come presentare la domanda di affiliazione 2020

Prima di procedere con la stampa del modello è necessario verificare le informazioni presenti in NOIHub: raccomandiamo quindi di aver premura di controllare e aggiornare la propria anagrafica, la mail istituzionale (vedere punto 11) e l’indirizzo di recapito corrispondenza del proprio ente. Un volta effettuato il login in www.noihub.it cliccare la voce gestione_circolo/anagrafica che appare nel menu di sinistra. Le informazioni da riportare nelle celle sono quelle stampate sul certificato di attribuzione C.F./P.Iva rilasciato dall’A.E. durante la registrazione del nuovo statuto (escluso l’indirizzo mail).

Il modulo dell’affiliazione deve essere firmato dal legale rappresentante e dal consigliere spirituale e consegnata in originale in segreteria o spedita con servizio postale ordinaria (NO RACCOMANDATA) all’indirizzo “NOI Verona – APS”, Via Merano 23 – 37135 Verona (VR).

7. NOI APP, SMATERIALIZZIAMO LA TESSERA

NOI APP è l’applicazione che il socio scarica sul proprio Smartphone che consente un approccio nuovo al mondo associativo, la gestione del profilo personale, l’esplorazione delle attività del circolo e la geo-localizzazione delle variegate realtà oratoriali affiliate. Siamo consapevoli delle imperfezioni che tuttora affliggono l’app, informiamo che NOI Associazione sta lavorando in stretto contatto con l’azienda fornitrice per la risoluzione e l’implementazione dell’app stessa.

E’ determinante favorire la tessera virtuale (APP) al fine di diminuire la produzione di materiale PVC, scegliere l’App ottimizza i tempi di lavoro di tutti e rispetta l’ambiente con un’emissione di materiale controllato.

Invitiamo i circoli a incentivare i propri soci a preferire la tessera virtuale e abbandonando il formato stampato.

8. SCHEDA DI ADESIONE PERSONALE/FAMILIARE

Il modulo di adesione personale/familiare contiene la normativa PRIVACY aggiornata con il regolamento europeo Ue 2016/679. Questo modulo è obbligatorio per i NUOVI tesserati e per i tesserati che non l’hanno ancora firmato il modulo.

Su no ihub.it, nella sezione “gestione tesserati/adesioni familiari”, è presente il modulo di adesione personale/familiare provvisorio pre-compilato con i nominativi dei tesserati nell’anno precedente cosi da semplificare ai circoli la raccolta dei dati.

ihub.it, nella sezione “gestione tesserati/adesioni familiari”, è presente il modulo di adesione personale/familiare provvisorio pre-compilato con i nominativi dei tesserati nell’anno precedente cosi da semplificare ai circoli la raccolta dei dati.

Il modulo di adesione non personalizzato, ma compilabile, è disponibile nella bacheca personale NOIHub.it sempre nella versione provvisoria.

Dal primo di ottobre la Segreteria Nazionale metterà a disposizione un modello di Adesione P/F aggiornato nella parte da rilasciare al socio, riportante i nominativi delle persone per cui la quota è stata versata.

L’iscrizione di un nuovo associato minore di 18 anni è ritenuta valida esclusivamente con la firma di chi esercita il potere genitoriale.

La sottoscrizione per il consenso al trattamento dati (Privacy) dall’età di 14 anni è apposta obbligatoriamente dall’interessato, anche se per il Codice civile risulta minorenne.

LIBERATORIA ACQUISIZIONE IMMAGINI

Con la raccolta dei moduli con le firme di tutti i tesserati, è messo a disposizione un modulo per il consenso al trattamento delle immagini (foto e riprese) che solitamente vengono prodotte per l’archivio delle attività e per la liberatoria sull’utilizzo prudente e misurato delle stesse. Si precisa che la firma del modulo ha validità dalla prima compilazione e non è obbligatoria ad ogni rinnovo. Qualora il tesserato volesse svincolarsi da questo consenso, potrà farlo ripresentando il modulo senza autorizzazione.

La Legge sulla Privacy consente agli enti associativi il trattamento dei dati personali anche senza raccogliere il consenso del titolare, ma la firma sul modulo serve al Circolo, al Territoriale e al Nazionale per dimostrare di aver ottemperato all’obbligo dell’informativa.

*LINK A PRIVACY

9. ORATORIO SICURO: FORMAZIONE CERTIFICATA (RSPP, ANTINCENDIO E PRIMO SOCCORSO)

Percorso certificato per assolvere a quanto previsto dal Decreto 81 (sicurezza sul lavoro), viene proposto ai circoli che ospitano studenti in progetti di Alternanza Scuola Lavoro, Tirocinanti e/o con personale dipendente. Interessa certamente anche i circoli impegnati in manifestazioni pubbliche (antincendio rischio elevato) e alle realtà associative il cui buon senso suggerisce di preparare i propri volontari alla gestione delle emergenze tramite un corso di primo soccorso (presenza numero importante di giovani in attività Grest, campi-scuola, ecc…).

-

- PRIMO SOCCORSO: Addetto al primo soccorso certificato (NO DAE)

18 e 25 gennaio 2020 – QUOTA NOI € 35,00 – date in attesa di conferma docente

Corso normato della durata di 12 ore (due sabati 9:00-15:00); obbligatorio per chi ospita studenti, tirocinanti e/o possiede personale dipendente. Riteniamo una valida opportunità partecipare al corso di primo soccorso per preparare i responsabili alla gestione dell’emergenza. - RSPP: Responsabile Servizio Prevenzione e Protezione certificato

8, 14 e 15 febbraio 2020 – QUOTA NOI € 50,00

Corso normato della durata di 16 ore (due sabati 9:00-15:00 e un venerdì’ 18:30-22:30); obbligatorio per chi ospita studenti, tirocinanti e/o possiede personale dipendente.

Il corso tende a sviluppare la consapevolezza del volontario alle dinamiche e dei pericoli che possono caratterizzare l’ambiente presso cui vengono svolte le attività con il fine di evitare danni e incidenti. Pertanto potrebbe essere tenuto in considerazione da tutti e non solo da chi ne è obbligato per legge. - ANTINCENDIO: Addetto antincendio certificato rischio elevato

21, 27 e 28 marzo 2020 – QUOTA NOI € 50,00

Corso normato della durata di 16 ore (due sabati 9:00-15:00 e un venerdì’ 18:30-22:30); obbligatorio per chi ospita studenti, tirocinanti e/o possiede personale dipendente.

Il corso prepara l’addetto all’utilizzo dei vari sistemi antincendio con certificazione di rischio elevato, il livello è il più alto pertanto è adatto a più tipologie di attività.

- PRIMO SOCCORSO: Addetto al primo soccorso certificato (NO DAE)

I corsi sono ospitati nella sede di “Noi Verona – APS”.

Vale la pena evidenziare il valore inferiore a quello di mercato della quota di iscrizione a ogni singolo corso; è una quota irripetibile: i prossimi corsi normati avranno quote prossime ai 150 euro per singola adesione, sempre che si raggiunga un certo numero di iscrizioni garantite.

Interessante la spendibilità del certificato in ambito lavorativo, ad esclusione dell’RSPP.

Possono accedere al corso i responsabili di circolo che ospitano ASL, tirocinanti, che impiegano personale dipendente o che sono realmente interessati. L’iscrizione è riservata al CIRCOLO che come ENTE iscrive i propri volontari. Le iscrizioni ai corsi chiuderanno rimangono aperte fino a 10 giorni dall’evento.

Si ricorda che i Corsi sono normati e al termine del corso viene rilasciato l’attestazione ex lege, spendibile anche in ambito lavorativo. Anche per questo si chiede “serietà” e coinvolgimento dei partecipanti. Per legge, se un partecipante salta più del 10% delle ore del Corso, la sua partecipazione verrà considerata nulla.

Link di iscrizione:

- ISCRIZIONE PRIMO SOCCORSO

- ISCRIZIONE RESPONSABILE SERVIZIO PROTEZIONE E PREVENZIONE

- ISCRIZIONE ANTINCENDIO RISCHIO ELEVATO

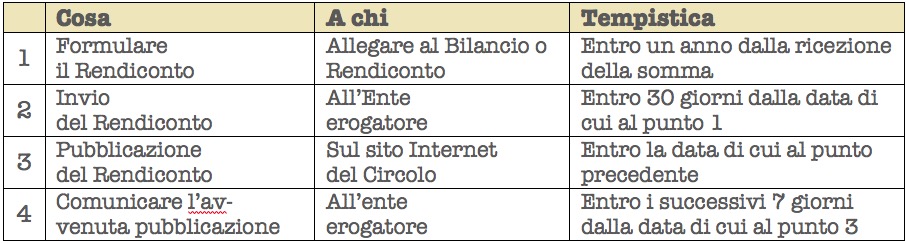

10. CINQUE PER MILLE

Pubblicati gli importi del 5‰ relativi all’anno finanziario 2017 erogati dal “Ministero del Lavoro e delle Politiche Sociali” a favore degli enti in elenco permanente.

Ricordiamo l’obbligo di rendicontazione del contributo statale entro un anno dalla ricezione, come riportato nell’articolo 8 (Trasparenza della destinazione delle somme derivanti dal cinque per mille) e dal Decreto Legislativo 111/2017 in vigore dal 19 luglio 2017:

-

- • I beneficiari del riparto del contributo hanno l’obbligo di redigere un apposito rendiconto, entro un anno dalla ricezione delle somme, e trasmetterlo all’amministrazione erogatrice entro i successivi trenta giorni, accompagnato da una relazione illustrativa, dal quale risultino in modo chiaro, trasparente e dettagliato la destinazione e l’utilizzo delle somme percepite.

- • Gli stessi beneficiari hanno, altresì, l’obbligo di pubblicare sul proprio sito web, entro trenta giorni dalla scadenza del termine di cui al comma 1, gli importi percepiti ed il rendiconto di cui al comma 1, dandone comunicazione all’amministrazione erogatrice entro i successivi sette giorni.

- • Nel caso di violazione degli obblighi di pubblicazione di cui al comma 2, l’amministrazione erogatrice diffida il beneficiario ad effettuare la citata pubblicazione assegnando un termine di 30 giorni ed in caso di inerzia provvede all’irrogazione di una sanzione amministrativa pecuniaria pari al 25 per cento del contributo percepito, i cui proventi affluiscono all’entrata del bilancio dello Stato.

- • Ciascuna amministrazione erogatrice pubblica, entro 90 giorni dalla erogazione del contributo, sul proprio sito web, gli elenchi dei soggetti ai quali è stato erogato il contributo, con l’indicazione del relativo importo, nonché il link al rendiconto pubblicato sul sito web del beneficiario provvedendovi entro 30 giorni dall’acquisizione degli elementi informativi di cui al comma 2.

In breve: gli enti che percepiscono il contributo del 5‰ devono rendicontare l’importo ricevuto utilizzando il modello predisposto dal Ministero del Lavoro e delle Politiche Sociali. (peraltro il nuovo modello non è stato ancora pubblicato)

RICORDIAMO CHE: a partire dai contributi riferiti all’esercizio finanziario 2018, tutti i beneficiari del 5 per mille hanno l’obbligo di redigere un rendiconto entro un anno dalla ricezione del contributo e di trasmetterlo nei successivi 30 giorni all’amministrazione erogatrice unitamente alla relazione illustrativa; l’obbligo della trasmissione si pone per tutti e senza limiti di importo. Inoltre, sempre entro 30 giorni dalla scadenza del termine per redigere il rendiconto, i beneficiari devono pubblicare sul proprio sito internet gli importi percepiti e il rendiconto, dandone notizia all’amministrazione erogatrice entro i successivi 7 giorni.

VARIAZIONE LEGALE RAPPRESENTANTE: in caso di variazione del rappresentante legale dell’associazione, la dichiarazione sostitutiva dell’atto di notorietà trasmessa in precedenza perde di efficacia. Il nuovo rappresentante legale deve provvedere, a pena di decadenza, a sottoscrivere e trasmettere una nuova dichiarazione con l’indicazione della data della sua nomina e di quella di iscrizione dell’ente alla ripartizione del contributo. È necessario allegare, a pena di decadenza, una copia del documento del nuovo rappresentante legale dell’ente entro il 30 giugno una nuova dichiarazione sostitutiva dell’atto di notorietà. Modello di dichiarazione sostitutiva atto di notorietà dedicato alla comunicazione della variazione del presidente da inviare entro il 30/06.

La nuova dichiarazione sostitutiva deve essere inviata all’amministrazione competente per categoria entro il 30/06, come previsto dal DPCM 23 aprile 2010.

ATTENZIONE: con la modifica statutaria si è aggiunto l’acronimo “APS” alla denominazione del proprio ente. Tale operazione ha modificato l’anagrafica tributaria la quale dovrà corrispondere a quanto presente in elenco permanente del 5‰. Consigliamo di verificare che denominazione e indirizzo dell’ente siano stati aggiornati dall’A.E. nell’elenco permanente che sarà pubblicato in maggio 2020. Nel caso fosse necessario effettuare correzioni, inviare un’auto certificazione come “modifica di dati presenti in elenco permanente” secondo modalità che saranno fornite con l’apertura delle iscrizioni al beneficio 2020.

E’ possibile verificare i dati in elenco permanente direttamente dal motore di ricerca.

11. MAIL ISTITUZIONALE – sospensione e cancellazione dell’account entro il 14 gennaio 2020

Per motivi di privacy e di hosting si è reso necessario eliminare 160 indirizzi mail istituzionali “codice@noiverona.com”.

La cancellazione è avvenuta tenendo in considerazione un tempo di inutilizzo della mail in uscita superiore a 7 mesi.

Rimangono ancora attivi 70 account mail istituzionali perché utilizzando la posta in uscita con costanza, non possono essere eliminati; anche per questi è necessario procedere alla cancellazione per ottemperare a quanto previsto dal GDPR e dalla nostra impossibilità di rispondere in caso di utilizzo non idoneo della mail assegnata. La cancellazione della mail avverrà il 15 gennaio 2020.

Invitiamo pertanto i circoli a comunicare un indirizzo mail istituzionale alternativo a info@noiverona.com indicando in oggetto il codice del circolo, in mancanza di un account dedicato all’ente consigliamo di crearne uno ex novo. Tra i molti provider di posta elettronica disponibili si consiglia Gmail, Register e Live.com o comunque provider noti che dedicano particolare attenzione al costante aggiornamento della sicurezza informatica.

12. INCONTRO CIRCOLI DELLA BASSA VERONESE

E’ in programma l’incontro di approfondimento associativo con la presenza del Segretario Tarciso Verdari riservato ai circoli del territorio della Bassa Veronese. Invitiamo gli enti associativi del territorio a partecipare all’incontro di giovedì’ 26 settembre ore 20:45 c/o “Circolo NOI L’Amicizia – APS” di P.zza Manzoni 2 ad Asparetto di Cerea.

13. SEI TEMI DI INTERESSE GENERALE

Riteniamo utile informare i nostri soci di alcuni temi di interesse generale, sei argomenti affrontati sinteticamente e che saranno discussi nel dettaglio durante la conferenza organizzativa di novembre.

1. Trattamento dati privacy (sensibili) per gli enti non commerciali

Provvedimento del Garante per la privacy – 5 giugno 2019

Il Garante della privacy ha fornito prescrizioni relative al trattamento di categorie particolari di dati da parte degli organismi di tipo associativo. Non è una novità: si tratta delle periodiche autorizzazioni generali che il Garante diffonde a uso degli enti che trattano anche dati personali sensibili.

Il trattamento dei dati particolari può essere effettuato per il perseguimento di scopi determinati e legittimi individuati dalla legge, dall’atto costitutivo, dallo statuto o dal contratto collettivo, ove esistenti, e in particolare per il perseguimento di finalità culturali, religiose, politiche, sindacali, sportive o agonistiche di tipo non professionistico, di istruzione anche con riguardo alla libertà di scelta dell’insegnamento religioso, di formazione, di patrocinio, di tutela dell’ambiente e delle opere d’interesse artistico e storico, di salvaguardia dei diritti civili, di beneficenza, assistenza sociale o socio-sanitaria. Il trattamento dei predetti dati può avere luogo, altresì, per far valere o difendere un diritto anche da parte di un terzo in sede giudiziaria, nonché in sede amministrativa o nei casi previsti dalla normativa eurounitaria, dalle leggi, dai regolamenti o dai contratti collettivi.

2. Enti in regime 398 e ISA (Indici Sintetici di Affidabilità)

Circolare dell’Agenzia delle Entrate 9 settembre 2019, n. 20/E

I decreti ministeriali di approvazione degli ISA hanno introdotto ulteriori cause di esclusione dall’applicazione degli ISA, aggiungendo la seguente specificazione. “Poiché i soggetti che utilizzano il regime agevolato forfetario previsto dalla Legge n. 398/1991 determinano il reddito imponibile applicando, all’ammontare dei proventi conseguiti nell’esercizio di attività commerciali, un coefficiente stabilito dall’art. 2, c. 5 della medesima legge, sono esclusi dall’applicazione degli ISA e non devono compilare i relativi modelli.”

Vedere articolo “ISA, esenzione …”

3. Linee guida bilancio sociale

in Gazzetta Ufficiale del 9.08.2019, n. 186

Il Ministero del Lavoro, con decreto 4.07.2019, ha adottato le linee guida per la redazione del bilancio sociale degli enti del terzo settore. Le disposizioni entreranno in vigore a decorrere dalla redazione del bilancio sociale relativo al 2020.

In linea di massima il legislatore delegato dei decreti 112 e 117 del 2017 individua nel bilancio sociale, attraverso i connessi obblighi di redazione e deposito presso il registro unico del Terzo settore, nonché di diffusione attraverso la pubblicazione sul sito istituzionale da parte degli enti del Terzo settore, lo strumento attraverso il quale gli enti stessi possono dare attuazione ai numerosi richiami alla trasparenza, all’informazione, alla rendicontazione nei confronti degli associati, dei lavoratori e dei terzi presenti. Le informazioni previste dal bilancio sociale sono:

- la provenienza delle risorse economiche, con separata indicazione dei contributi pubblici e privati;

- le raccolte fondi: finalità generali e specifiche di ogni raccolta; strumenti utilizzati per fornire informazioni al pubblico sulle risorse raccolte e sulla destinazione delle stesse;

- la segnalazione degli amministratori sulle criticità emerse durante la gestione, nonché le azioni messe in campo per mitigarne gli effetti negativi.

Il Decreto precisa che il bilancio sociale non è lo “Stato Patrimoniale” o il “Rendiconto economico”, e non è nemmeno la “Relazione di missione”. Il bilancio sociale risponde all’obbligo di trasparenza, di valutazione dell’impatto sociale delle attività svolte, di valorizzazione del ruolo degli enti nella fase di programmazione, per valutare l’affidamento di servizi di interesse generale, il rispetto di standard di qualità, obiettività, trasparenza ed efficacia.

Nel nostro mondo associativo vige un principio secondo il quale una norma non obbligatoria non dev’essere neppure presa in considerazione. Se non c’è obbligo, non si fa.

Il Decreto Ministeriale, invece, introduce un nuovo pensiero, che è anche uno stile nuovo per tutti gli enti del Terzo settore, indipendentemente dal valore complessivo delle entrate.

Il “bilancio sociale” è lo strumento attraverso il quale gli enti certificano di aver attuato trasparenza, informazione, rendicontazione nei confronti di:

- Associati sulle strategie e l’operato degli amministratori;

- Amministratori per valutare i risultati conseguiti e l’efficacia delle azioni intraprese;

- Istituzioni pubbliche e private per informazioni, collaborazioni e convenzioni e modalità di impiego dei fondi pubblici;

- Potenziali donatori per individuare gli enti meritevoli della loro fiducia.

Si tratta di quel “cambio di mentalità” che la riforma del Terzo settore impone come “rivoluzionaria” rispetto a un passato che, nonostante proroghe e rinvii e blocchi politici e inceppamenti parlamentari, è già arrivata al punto di non ritorno. Approfondiremo in apposito incontro programmato per la Conferenza organizzativa del 15 novembre.

4. Linee guida per la valutazione di impatto sociale

in Gazzetta Ufficiale del 12 settembre 2019, n. 214

Il D.M. Lavoro 23.07.2019 ha definito le linee guida per la realizzazione di sistemi di valutazione dell’impatto sociale delle attività svolte dagli enti del Terzo settore. In particolare, per valutazione dell’impatto sociale si intende la valutazione qualitativa e quantitativa, sul breve, medio e lungo periodo, degli effetti delle attività svolte sulla comunità di riferimento rispetto all’obiettivo individuato.

Finalità, obbligo, destinatari, processo e misurazione, coordinamento con il bilancio sociale, pubblicità e diffusione, saranno temi trattati alla Conferenza Organizzativa del 15 novembre.

5. Agevolazioni fiscali e contributive per le ASD

Corte di Cassazione, sentenza 20 agosto 2019, n. 21535

In tema di agevolazioni tributarie, l’esenzione d’imposta prevista dall’art. 148 del TUIR in favore delle associazioni non lucrative dipende non dall’elemento formale della veste giuridica assunta (nella specie, associazione sportiva dilettantistica), ma dall’effettivo svolgimento di attività senza fine di lucro, il cui onere probatorio incombe sulla contribuente e non può ritenersi soddisfatto dal dato del tutto estrinseco e neutrale dell’affiliazione alle federazioni sportive ed al Coni.

Affinché un’associazione sportiva dilettantistica possa beneficiare delle agevolazioni fiscali previste in materia di IVA e IRES, non è sufficiente la sua astratta presunzione di applicabilità a una delle categorie previste da tali norme, ma è necessario che essa dia prova di svolgere la propria attività nel pieno rispetto di tutte le prescrizioni imposte da esse.

Nel caso esaminato la Corte territoriale ha ritenuto che parte dell’attività svolta dalla palestra dell’associazione non fosse di tipo sportivo dilettantistico, ma avesse natura commerciale in quanto prevalentemente incentrata su attività di mera cura dell’esercizio fisico, come desunto peraltro dalla richiesta di iscrizione al Coni, conseguendone l’assoggettabilità ad obbligazione contributiva dei compensi versati agli istruttori dei corsi riferibili all’attività di natura commerciale. La Corte di merito aveva, invece, considerato non dilettantistica l’attività di fitness perché svolta nell’interesse esclusivo della palestra e in assenza di relazione tra l’attività svolta e la manifestazione sportiva da preparare.

Si tratta di un segnale di allarme per le decine di migliaia di palestre che si dichiarano ASD, tesserano i “clienti” per evadere tassazione, millantando affiliazioni a enti di promozione sportiva riconosciuti dal CONI. Fitness, Yoga, scuole di Danza e altre scuole e corsi di massima fantasia non possono essere fatte passare per attività sportiva tutelata dal CONI e quindi esente da imposizione fiscale.

La diffusione sconsiderata di tali fattispecie, dev’essere smisurata se perfino su Internet ci sono portali “specializzati” che offrono consulenza con premesse come quella che segue (copia-incollata da Internet):

“Le associazioni, nella loro organizzazione, non sono molto diverse dalle aziende. Certo ci sono dei limiti diversi, delle agevolazioni fiscali, delle regole specifiche, ma dal punto di vista organizzativo le cose non sono così diverse dal mondo profit. E se l’Italia è il paese delle piccole e medie imprese, anche nel mondo delle associazioni (soprattutto quelle sportive) è pieno di quelli che potremmo chiamare “imprenditori di sé stessi”. Istruttori, allenatori, insegnati che hanno deciso di mettersi in proprio, aprire una propria associazione e tirarsene fuori uno stipendio. Poco importa con quale strumento hai deciso di retribuirti. Che siano i compensi sportivi, un contratto di assunzione, un rimborso forfettario… Il punto è che hai deciso di essere il datore di lavoro di te stesso, di non dover più rendere conto a nessuno se non a te di quello che fai. Ma soprattutto hai deciso di far diventare la tua passione il tuo lavoro. Tutto questo è il sogno di tanti e riuscirci è sicuramente una grande soddisfazione. Questo però è anche un sogno fragile, perché questa scelta che hai fatto ha un prezzo.

Innanzitutto gestire da sé una associazione comporta un sacco di sacrifici. Ormai non conti più le ore che passi in sede o in palestra… senza considerare che non devi solo allenare, ma anche gestire i tesseramenti, fare la promozione, ricordarti di fare i verbali… Quindi hai il tuo bel lavoro da fare e spesso non riesci a star dietro a tutto.”

Il linguaggio di chi scrive il corsivo sopra incollato è sconcertante, è paradossale: “Le associazioni non sono diverse dalle aziende”. “Diventare imprenditori di sé stessi”; “stipendio”; “retribuirti”; “non dover rendere conto a nessuno”. Inevitabilmente si deduce perché questa organizzazione ha diffuso un libro (18 euro) dal titolo “La Riforma del Terzo settore fa’ schifo”. Il bello è che dalle questioni che ci vengono poste via mail si capisce che non pochi circoli seguono questo portale: non siamo sprovveduti. Il nostro suggerimento spassionato è di stare alla larga da questi consulenti. Non sono Terzo settore, non sono volontariato, non sanno cos’è l’associazionismo. Nel loro DNA non c’è gratuità: la gioia di spendersi gratuitamente per gli altri.

6. Corrispettivo per servizio e imposte locali per l’ente

C.T.R. Lombardia, sentenza 16 gennaio 2019, n. 226

Ai fini dell’accesso all’esenzione Ici, il pagamento di un corrispettivo per la fruizione del servizio fornito dall’ente è rivelatore dell’esercizio dell’attività con modalità commerciali, non assumendo rilievo ai fini dell’esenzione che l’ente sia una Onlus oppure un ente ecclesiastico, né che gli introiti delle rette siano bassi ovvero destinati a coprire costi del personale.

In sintesi: un corrispettivo commerciale (somministrazione bar a non tesserati; somministrazione di pasti nei confronti di chiunque; attività turistiche nei confronti di chiunque; affitto sale e spazi per compleanni, festicciole, riunioni condominiali, promozioni commerciali: materassi/pentole/caffè/ ecc.), per quanto modesto, non può MAI essere una erogazione liberale, non è MAI un rimborso spese, non è MAI un minimo contributo a copertura dei costi. È sempre un introito commerciale che va assoggettato a tassazione indiretta (IVA) e diretta (IRES), anche se si tratta di Onlus, Oratorio, Ente ecclesiastico. E l’immobile in cui si svolgono tali attività non potrà MAI considerarsi esente da ICI, IMU, e altre imposte locali. La sentenza del C.T.R. Lombardia non introduce nuova tassazione, molto semplicemente conferma quel che è sempre stato, nonostante le giravolte interpretative di quelli che si ritengono più furbi.

A non pagare tasse dovute non sono i furbi, sono i disonesti.