Informazioni riservate destinate ai responsabili dei Circoli NOI.

Argomenti trattati: sospensione momentanea tesseramento con relative istruzioni, quote associative 2019, domanda di affiliazione, tessera virtuale, aggiornamento della scheda di adesione personale/familiare, obbligo rendicontazione 5‰, il “bar” del circolo: quando è defiscalizzato, aggiornamento Riforma del Terzo Settore, Bilancio e rendiconto 2018, chiarimenti e riflessioni sull’Organo di Amministrazione (consiglio direttivo), obbligo pagamento tracciabile dipendente, aggiornamento regime fiscale 398/91 (solo Partita Iva), conferenza organizzativa NOI VERONA del 19 ottobre.

1. SOSPENSIONE TESSERAMENTO

Da martedì 25 settembre a domenica 30 settembre il programma di tesseramento verrà sospeso e non sarà possibile per i circoli inviare al proprio territoriale alcun file di tesseramento.

Dal 1° ottobre gli invii lasciati in sospeso saranno automaticamente cancellati, pertanto invitiamo i responsabili di tesseramento ad effettuare l’eventuale invio onde evitare di perdere i dati inseriti.

2. TESSERAMENTO

Dal 1° ottobre i circoli potranno tesserare solo i nuovi soci e i soci che non hanno rinnovato per il 2018, la cui tessera avrà validità per il trimestre ottobre-dicembre 2018 e per tutto il 2019.

Per i rinnovi dei tesserati 2018 si dovrà attendere il 1° gennaio 2019, confermata la possibilità di “avvantaggiarsi” con i rinnovi dei soci già tesserati per l’anno in corso che potranno essere inseriti nel gestionale ed inviati in blocco dal primo gennaio.

Entra in vigore dal 1° ottobre, con il tesseramento 2019, l’obbligatorietà del codice fiscale per TUTTI: nuovi soci e rinnovi (adulti e ragazzi) dovranno inserire il codice fiscale durante la fase di tesseramento per procedere all’invio; a tale proposito ricordiamo che il programma ne permette l’elaborazione automatica.

3. QUOTE ASSOCIATIVE

Per iniziare il nuovo anno di tesseramento 2019 ogni circolo dovrà inserire e aggiornare le quote di competenza.

Il Consiglio Territoriale ha deliberato la conferma delle quote associative 2019 uguali ed invariate rispetto a quelle del 2018.

Adulto € 7,00 | Ragazzo € 5,50 | Pre-Tesseramento + €0,50 da 1/10/2018 al 31/12/2018

4. DOMANDA DI AFFILIAZIONE

Dal 1° ottobre i Circoli sono invitati a presentare la domanda di affiliazione, così da poter essere abilitati al tesseramento dell’anno 2019. La domanda di affiliazione è da presentare comunque entro il 15 dicembre 2018.

I Circoli di NOI Verona possono presentare il rinnovo della domanda di affiliazione, in originale, approfittando della Conferenza Organizzativa del 19 ottobre 2018. Potete consegnare a Francesca le domande di affiliazione 2019 in fase di registrazione alla Conferenza.

5. TESSERA VIRTUALE

Dal 1° gennaio 2019 sarà disponibile una APP gratuita da scaricare sul proprio Smartphone per avere la tessera NOI 2019 in formato elettronico con tutti i dati personali.

Coloro che utilizzano normalmente lo Smartphone non avranno necessità di richiedere anche la tessera stampata. ![]() I tesserati (nuovi e rinnovi) che desiderano ottenere anche le tessera fisica, durante la compilazione della domanda di adesione 2019 avranno l’accortezza di segnalare nella apposita casella colorata l’opzione “TESSERA FISICA”.

I tesserati (nuovi e rinnovi) che desiderano ottenere anche le tessera fisica, durante la compilazione della domanda di adesione 2019 avranno l’accortezza di segnalare nella apposita casella colorata l’opzione “TESSERA FISICA”.

I pre-tesserati riceveranno inizialmente la tessera 2018 su supporto PVC, ma non la ristampa in gennaio.

Per ora l’applicazione gestirà solamente l’immagine della tessera, ma si prevedono implementazioni, utility e servizi associativi. Ulteriori sviluppi, in continuo aggiornamento, saranno comunicati progressivamente nei prossimi mesi.

6. SCHEDA DI ADESIONE PERSONALE/FAMILIARE

Il modulo di adesione personale/familiare, per l’anno 2019, deve essere compilato sia dai nuovi soci che dai rinnovi. Il modulo contiene la normativa PRIVACY aggiornata con il regolamento europeo Ue 2016/679 e TUTTI i tesserati devono esserne informati.

L’iscrizione di un nuovo associato minore di 18 anni è ritenuta valida esclusivamente con la firma di chi esercita il potere genitoriale.

La sottoscrizione per il consenso al trattamento dati (Privacy) dall’età di 14 anni è apposta obbligatoriamente dall’interessato, anche se per il Codice civile risulta minorenne.

Con la raccolta dei moduli con le firme di tutti i tesserati, è messo a disposizione un modulo per il consenso al trattamento delle immagini (foto e riprese) che solitamente vengono prodotte per l’archivio delle attività e per la liberatoria sull’utilizzo prudente e misurato delle stesse.

Sintesi

È vero che la Legge sulla Privacy consente agli enti associativi il trattamento dei dati personali anche senza raccogliere il consenso del titolare. La firma sul modulo serve a Circolo, Territoriale, Nazionale per dimostrare di aver ottemperato all’obbligo dell’informativa.

La nuova legge è sovranazionale, è obbligante per tutti gli Stati che appartengono all’Unione europea. Il lavoro di seguire le giravolte legislative è estenuante. Deprimenti sono invece le telefonate di presidenti, segretari e responsabili di circoli che sono strutturalmente allergici alle regole, agli obblighi, alle leggi.

La nuova Legge sulla Privacy prevede sanzioni punitive estreme, e tutti coloro che ne conoscono il contenuto sono letteralmente terrorizzati. La segreteria ha un po’ sorvolato su questo tema, per non diffondere panico, anche perché sul panico non si costruisce nulla di buono. Resta il fatto che il problema rimane e il fastidio manifestato contro il suggerimento di far sottoscrivere il consenso a tutti i tesserati nuovi e vecchi non ha giustificazione. Ciò che conta, anche in considerazione delle spaventose sanzioni previste è poter dimostrare di aver informato TUTTI i tesserati circa il trattamento dei loro dati personali.

—– La domanda di affiliazione personale/familiare è disponibile al download nella bacheca/documenti ricevuti di www.noihub.it —–

7. CINQUE PER MILLE

Segnalo gli obblighi sulla rendicontazione del contributo statale, contenuti nell’articolo 8 (Trasparenza della destinazione delle somme derivanti dal cinque per mille) del Decreto Legislativo 111/2017 in vigore dal 19 luglio 2017.

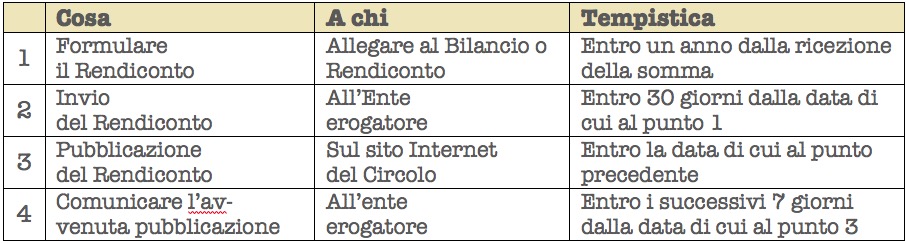

- I beneficiari del riparto del contributo hanno l’obbligo di redigere un apposito rendiconto, entro un anno dalla ricezione delle somme, e trasmetterlo all’amministrazione erogatrice entro i successivi trenta giorni, accompagnato da una relazione illustrativa, dal quale risultino in modo chiaro, trasparente e dettagliato la destinazione e l’utilizzo delle somme percepite.

- Gli stessi beneficiari hanno, altresì, l’obbligo di pubblicare sul proprio sito web, entro trenta giorni dalla scadenza del termine di cui al comma 1, gli importi percepiti ed il rendiconto di cui al comma 1, dandone comunicazione all’amministrazione erogatrice entro i successivi sette giorni.

- Nel caso di violazione degli obblighi di pubblicazione di cui al comma 2, l’amministrazione erogatrice diffida il beneficiario ad effettuare la citata pubblicazione assegnando un termine di 30 giorni ed in caso di inerzia provvede all’irrogazione di una sanzione amministrativa pecuniaria pari al 25 per cento del contributo percepito, i cui proventi affluiscono all’entrata del bilancio dello Stato.

- Ciascuna amministrazione erogatrice pubblica, entro 90 giorni dalla erogazione del contributo, sul proprio sito web, gli elenchi dei soggetti ai quali è stato erogato il contributo, con l’indicazione del relativo importo, nonché il link al rendiconto pubblicato sul sito web del beneficiario provvedendovi entro 30 giorni dall’acquisizione degli elementi informativi di cui al comma 2.

Sintesi per tutti i circoli iscritti al beneficio del 5‰ dell’irpef:

In breve: gli enti che percepiscono il contributo del 5‰ devono rendicontare l’importo ricevuto utilizzando il modello predisposto dal Ministero del Lavoro e delle Politiche Sociali. (peraltro il nuovo modello non è stato ancora pubblicato)

ATTENZIONE: a partire dai contributi riferiti all’esercizio finanziario 2018, tutti i beneficiari del 5 per mille hanno l’obbligo di redigere un rendiconto entro un anno dalla ricezione del contributo e di trasmetterlo nei successivi 30 giorni all’amministrazione erogatrice unitamente alla relazione illustrativa; l’obbligo della trasmissione si pone per tutti e senza limiti di importo. Inoltre, sempre entro 30 giorni dalla scadenza del termine per redigere il rendiconto, i beneficiari devono pubblicare sul proprio sito internet gli importi percepiti e il rendiconto, dandone notizia all’amministrazione erogatrice entro i successivi 7 giorni.

ATTENZIONE: in caso di variazione del rappresentante legale dell’associazione, la dichiarazione sostitutiva dell’atto di notorietà trasmessa in precedenza perde di efficacia.

Il nuovo rappresentante legale deve provvedere, a pena di decadenza, a sottoscrivere e trasmettere una nuova dichiarazione con l’indicazione della data della sua nomina e di quella di iscrizione dell’ente alla ripartizione del contributo. È necessario allegare, a pena di decadenza, una copia del documento del nuovo rappresentante legale dell’ente entro il 30 giugno una nuova dichiarazione sostitutiva dell’atto di notorietà. Modello di dichiarazione sostitutiva atto di notorietà dedicato alla comunicazione della variazione del presidente da inviare entro il 30/06.

La nuova dichiarazione sostitutiva deve essere inviata all’amministrazione competente per categoria entro il 30/06, come previsto dal DPCM 23 aprile 2010.

8. BAR – SOMMINISTRAZIONE DI ALIMENTI E BEVANDE

Si riscontra facilmente negli incontri con Oratori e Circoli che nella conduzione del bar associativo c’è un semplicismo (inconscio o consapevole) malinteso tanto grave da rasentare la irresponsabilità.

La normativa fiscale sta nell’articolo 148 del TUIR e nell’articolo 4 della Legge IVA. Entrambi i testi considerano NON commerciali le attività conformi ai fini istituzionali svolte dalle associazioni di promozione sociale nei confronti degli associati, comprese le somministrazioni di alimenti e bevande (bar), ponendo precise condizioni, al di fuori delle quali tali attività sono considerate commerciali a tutti gli effetti con relative conseguenze impositive e compromettenti per la qualifica dell’ente.

Entrambi i testi considerano NON commerciali le attività conformi ai fini istituzionali svolte dalle associazioni di promozione sociale nei confronti degli associati, comprese le somministrazioni di alimenti e bevande (bar), ponendo precise condizioni, al di fuori delle quali tali attività sono considerate commerciali a tutti gli effetti con relative conseguenze impositive e compromettenti per la qualifica dell’ente.

Gli articoli 148 del TUIR e 4 della Legge IVA si esprimono entrambi così: sempreché le predette attività siano strettamente complementari a quelle svolte in diretta attuazione degli scopi istituzionalie siano effettuate nei confronti degli stessi soggetti indicati nel comma 3.

I soggetti indicati nel comma sono i soci tesserati, e le attività devono essere dimostrate (non basta dirlo o scriverlo, bisogna dimostrarlo) strettamente complementari a quelle svolte in diretta attuazione degli scopi istituzionali: vuol dire che l‘attività di somministrazione (bar) dev’essere “complementare” a quelle istituzionali, che “completano” il tipo di servizi offerti ai soci tesserati.

La situazione che si fa notare più immediatamente è quella del Bar come “unica” attività svolta dal Circolo: se è unica NON potrà MAI essere considerata “complementare”. Per tali situazioni l’esenzione da imposte dirette e indirette non potrà essere invocata. E la relativa gestione dovrà essere assoggettata alle normali imposte (IRES, IRAP, IVA), senza alcuna possibilità di usufruire di regimi fiscali agevolativi.

Fino all’introduzione del R.U.N.T.S. i Circoli che svolgono come unica attività la somministrazione (bar) possono regolano la loro posizione tributaria ricorrendo al regime ultra agevolato della 398. Con l’introduzione del R.U.N.T.S. la 398 non sarà più disponibile per enti diversi da ASD riconosciute dal CONI; la tassazione diretta potrà godere del regime forfetario di cui all’articolo 145 comma 1 del TUIR (Dpr 917/1986) e quella indiretta con il regime ordinario della Legge IVA (Dpr 633/1972) che non prevede alcuna facoltà di forfetizzazione, semplificazione, esonero.

9. RIFORMA DEL TERZO SETTORE

La Conferenza Organizzativa NOI Verona programmata per il mese di settembre, è stata posticipata a Venerdì 19 ottobre ore 20,45. La variazione è dettata dal ritardo conseguente alle vicissitudini governative circa la elaborazione e pubblicazione dei decreti correttivi e attuativi: solo nella serata del 10 settembre la Gazzetta Ufficiale ha pubblicato il Decreto correttivo 105 con una quantità notevole di integrazioni e correzioni al testo della Riforma. Su 26 atti previsti, ne sono stati pubblicati 8, dei quali solo due contengono elementi d’interesse per le Associazioni di promozione sociale; quattro sono in elaborazione, ma non se ne vede il contenuto. La situazione transitoria è problematica per tutto il settore; anche sulla stampa specializzata studi e approfondimenti si susseguano a ritmo sempre meno incalzante; rimane incombente una situazione di dubbio, di incertezza che deprime l’entusiasmo e la volontà di rinnovare un Terzo settore, che rischia di spegnere l’entusiasmo di coloro che vi si dedicano, specialmente di coloro che risultano anche meno motivati.

Indubbiamente il D.Lgs 117/2017 ha introdotto normative che non possono essere facilmente abrogate, e normative sospese in attesa di pareri confermativi sulla loro legittimità. Si tratta di giocare sugli equilibri per non mettersi in contrasto con norme di legge, la cui decorrenza è soggetta a pareri di enti tanto diversi quanto disparate sono le rispettive competenze.

vedi le informative pubblicate sulla Riforma del Terzo Settore

10. BILANCIO – RENDICONTO 2018

Il Codice civile, all’articolo 20, comma 1, recita: “L’Assemblea delle Associazioni dev’essere convocata dagli amministratori una volta l’anno per l’approvazione del bilancio (o Rendiconto)”. Non esplicita che si deve fare il bilancio (o il Rendiconto), ma è evidente che se l’elaborato non viene predisposto diventa impossibile farlo approvare dall’assemblea.

Il Testo Unico delle Imposte sui Redditi (Imposte dirette) DPR 917/1986, all’articolo 148, comma 8, lettera d) conferma “l’Obbligo di redigere e approvare annualmente un rendiconto economico e finanziario”.

La Legge 383 (2000, articolo 3, comma h) obbliga le Associazioni di Promozione sociale alla “redazione di rendiconti economico-finanziari, nonché le modalità di approvazione degli stessi da parte degli organi statutari”, che sono il Consiglio e l’Assemblea.

Lo Statuto del Circolo NOI prevede che “il Consiglio predispone annualmente il bilancio d’esercizio o rendiconto economico e finanziario che sottopone ad approvazione dell’Assemblea”.

La Riforma del Terzo settore: D.Lgs. 117/2017, all’articolo 13 conferma obbligo di bilancio o rendiconto:

- Comma 1. Gli enti del T.S. devono redigere il bilancio di esercizio formato dallo stato patrimoniale, dal rendiconto finanziario, con l’indicazione dei proventi e degli oneri, dalla relazione di missione, l’andamento economico e finanziario dell’ente e le modalità di perseguimento delle finalità statutarie.

- Comma 2. Il bilancio degli enti del Terzo settore, con ricavi, rendite, proventi o entrate comunque denominate inferiori a 220.000 euro può essere redatto nella forma del rendiconto finanziario per cassa

- Comma 3. Il bilancio di cui ai commi 1 e 2 dev’essere redatto in conformità alla modulistica definita con decreto del Ministero del Lavoro e delle politiche sociali, sentito il consiglio nazionale del Terzo settore.

- Comma 7. Gli enti del Terzo settore devono depositare il bilancio presso il Registro Unico Nazionale del terzo settore.

Ministero del Lavoro e delle Politiche sociali – Lettera 29/12/2017, protocollo 34/0012604. Indipendentemente dal deposito presso il Registro Unico Nazionale del Terzo settore, tutti gli enti sono tenuti alla redazione del bilancio o della rendicontazione. La mancanza della modulistica non esonera gli enti da tale adempimento

L’avverbio “Indipendentemente” usato a proposito dal Ministero pare significare che il deposito del bilancio all’Ufficio del Registro presso il Ministero del Lavoro potrebbe (condizionale) non essere obbligatorio fino all’avvio definito della Riforma (vi terremo informati), però conferma l’obbligo del Bilancio o Rendiconto.

Con Circolare 18/E del 1° agosto 2018, l’Agenzia risolve il dubbio riguardante le quote di iscrizione a corsi o di tesseramento di importo modesto, incassate in contanti, e dichiara che gli enti devono rilasciare una quietanza per ogni singola quota di iscrizione, conservarne una copia e annotare in un registro i dati relativi ai soggetti che hanno effettuato i versamenti, gli importi incassati e gli importi pagati.

11. RIFLESSIONI

Il Consiglio Direttivo dell’Oratorio, del Circolo, che la Riforma del Terzo settore definisce Organo di amministrazione, con l’entrata di funzione del Registro Unico Nazionale del Terzo settore assume più chiare e definite responsabilità.

Alla scadenza del mandato: si è soliti preoccuparsene all’ultimo momento, quando è tardi per pensare a un “regolamento”, e non resta che affidarsi a qualche santo per trovare candidature, e nel clima di ansia e di fretta si combinano pasticci e guai che andranno a pesare sulla funzionalità di un consiglio purchessia. Sono frequenti i casi di persone che assumono la carica di Presidente all’interno di Associazioni non riconosciute, non consapevoli del fatto che in tale modo diventano responsabili solidalmentecon il proprio patrimoniodelle obbligazioni (debiti) contratti dall’ente associativo. Non sono i debiti fatti nella gestione ordinaria che devono impensierire i volontari, piuttosto sono le eventuali imposte dovute per redditi non dichiarati, le irregolarità amministrative, contabili, le evasioni fiscali, fatte anche con buone intenzioni, che in effetti non sono MAI buone. L’evasione va’ combattuta in ogni caso, non c’è giustificazione che tenga.

Una tale responsabilità personale più che terrorizzare dovrebbe far ritenere quanto mai opportuna la procedura di «riconoscimento pubblico» prevista dal Codice della Riforma del Terzo settore, quando sarà definitivamente attuata: con la consulenza obbligatoria del notaio e con 15.000 euro vincolati su conto bancario, che rimangono comunque patrimonio dell’ente.

Nella riscrittura degli statuti dei Circoli inseriremo la previsione di subordinare l’assunzione della carica di amministratore al possesso di specifici requisiti di onorabilità, professionalità e indipendenza, e a requisiti previsti da codici di comportamento redatti da NOI associazione, che diventano principi irrinunciabili:

Accettare di candidarsi a condizioni, chiare, precise, trasparenti, da garantire prima dell’elezione.

Pretendere il verbale del «Passaggio delle consegne» con dettaglio della documentazione che si riceve dal precedente direttivo (anche il più insignificante pezzo si carta).

Pretendere lista dei Consiglieri dei precedenti due mandati (anche quelli che si sono dimessi) con Cognome, Nome, Luogo e data di nascita, indirizzo postale, indirizzo elettronico, cellulare, mail, codice fiscale di ciascuno.

Pretendere una dichiarazione personale di tutti i consiglieri scaduti o dimissionari che sono consapevoli della propria solidale responsabilità dei fatti amministrativi posti in essere durante il loro mandato dal __/__/___ al __/__/____. E a chi non vuole rilasciare dichiarazioni, mandategli una bella raccomandata con ricevuta di ritorno per chiarirgli il “concetto”.

Occorre rendersi consapevoli che con la Riforma del Terzo settore, sia che vi si entri, sia che si rimanga fuori, per far parte del CONSIGLIO DI AMMINISTRAZIONE non basta la buona volontà, occorre dimostrare il possesso di requisiti specifici: Onorabilità, Competenza, Disponibilità, Capacità, Gratuità, Professionalità, Responsabilità.

12. PAGAMENTI TRACCIABILI AI DIPENDENTI

Dal 1° luglio 2018 non è più possibile retribuire in contanti i propri dipendenti, in quanto la disposizione impone di servirsi unicamente di strumenti tracciabili attraverso una banca o un ufficio postale. Ciò vale per la retribuzione mensile e per eventuali “indennità di trasferta”.

La norma è riferita ai dipendenti, NON anche ai volontari, giacché i volontari proprio per il significato del termine stesso non percepiscono e NON possono percepire retribuzione.

Diverso è il trattamento dei rimborsi spese, che per essere rimborsi veri devono essere documentati, oltre che veramente sostenuti, nell’interesse del Circolo e nell’esecuzione di una prestazione (esempio: anticipi per conto, rimborsi spese viaggio, vitto, alloggio), che potranno, quindi, continuare ad essere corrisposte in contanti, anche perché solitamente nei circoli si rimborsano le spese ai “volontari”, che non possono essere anche dipendenti.

13. 398/91 – regime fiscale

Il regime fiscale agevolato introdotto dalla Legge 398/1991, con l’istituzione del Registro Unico Nazionale del Terzo settore sarà riservato esclusivamente alle ASD riconosciute dal CONI, e nessun altro ente potrà avvalersene. Da quel momento, anche le APS cambieranno regime fiscale: per quelle che entrano nel Terzo settore è previsto un regime ancor più agevolativo, per quelle che non possono o non vogliono entrarvi le condizioni saranno diverse, ma non devastanti quanto si immaginava. Su quest’ultima questione si stanno studiando i relativi percorsi.

Fino al punto di non ritorno, che si potrebbe ipotizzare al 31 dicembre 2019, il regime della 398 è regolarmente utilizzato anche dalle APS (Circoli NOI con partita IVA). In data 1 agosto 2018 l’Agenzia delle entrate ha emanato una circolare esplicativa (ne abbiamo fatto cenno parlando di Bilancio e Rendiconto) che ha modificato alcune formalità, alle quali bisogna adeguarvisi.

Si consiglia lo studio della Tavola riassuntiva modificata disponibile nella sezione https://www.noiverona.com/area-riservata/documenti/

14. CONFERENZA ORGANIZZATIVA

Nella programmazione annuale avevamo previsto la conferenza organizzativa di NOI Verona ai primi di settembre. Con la proroga della Riforma, il Consiglio ne ha deliberato lo spostamento in avanti:

VENERDÌ 19 OTTOBRE, ore 20,45 c/o Pala Expo di Verona Fiera.