Dal 2006, l’articolo 15 del Testo Unico delle Imposte sui Redditi prevede la possibilità di detrarre dalle imposte personali dovute il 19% della somma corrisposta, ma per un importo non superiore a 210 euro, per le spese sostenute per l’iscrizione annuale e per abbonamenti pagati per ragazzi di età compresa tra i 5 e i 18 anni, ad attività sportive da chiunque organizzate (sia da Associazioni sportive dilettantistiche aderenti a enti di promozione sportiva riconosciuti dal Coni, sia da strutture e impianti sportivi comunque organizzati e gestiti da soggetti giuridici diversi, anche privati, costituiti ai sensi del codice civile).

L’importo massimo detraibile non potrà essere superiore a euro 39,90 (pari al 19% di 210).

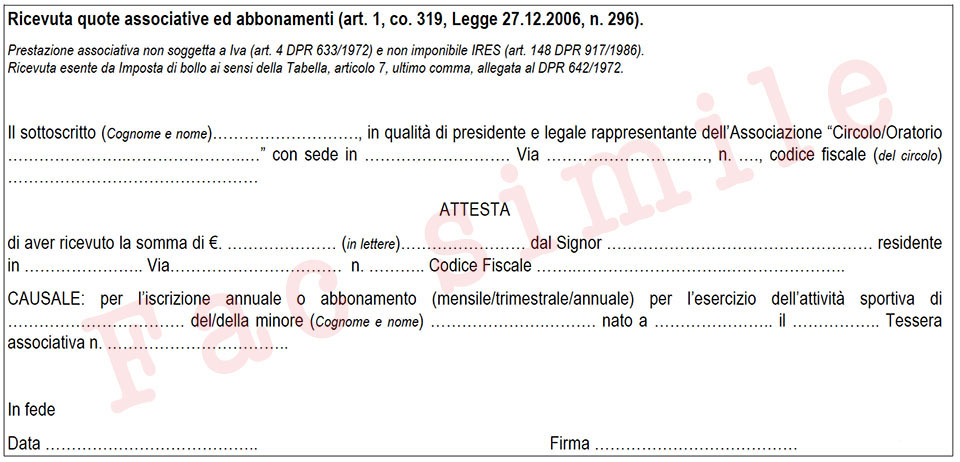

Per poter procedere alla detrazione, i genitori del ragazzo dovranno presentare un documento di ricevuta. Tale documento (certificazione) deve essere prodotto e rilasciato dal Circolo e dovrà riferirsi alla quota di iscrizione annuale, o quota associativa mensile/trimestrale/annuale per l’esercizio di attività sportiva specifica (non generica).

In alternativa, ai fini di usufruire della detrazione ci si può avvalere di certificazione mediante bollettino bancario o postale, a condizione che sugli stessi siano contenuti tutti gli elementi sopra indicati.

L’Agenzia delle Entrate è intervenuta sul tema con la recente Risoluzione n. 50 del 25 febbraio 2009 per confermare i principi informativi e circoscrivere interpretazioni distorte della norma.

A scanso di equivoci e di sgradevoli coinvolgimenti per eventuali comportamenti elusivi da parte di tesserati si precisa che la normativa è esplicita per quanto riguarda:

– l’età dei praticanti l’attività sportiva (dai 5 ai 18 anni, compresi);

– l’iscrizione annuale pagata per attività sportive, e non anche per altre attività generiche (sono da escludere arbitrarie estensioni alle attività culturali, ricreative e di ogni altro genere che non siano espressamente sportive, come ad esempio corsi di ballo, attività ricreative, Grest estivo, escursioni, gite sulla neve, vacanze al mare, giornata al parco divertimenti, eccetera);

– la corretta emissione del documento di ricevuta da parte del circolo (con l’indicazione di tutti i dati identificativi e con la descrizione esatta dell’attività).

ATTENZIONE: può accadere che alcuni professionisti (commercialista, caaf, acli o patronati) non riconoscano la detrazione per attività sportiva al genitore perché erroneamente riconoscono alle sole ASD tale privilegio, escludendo di fatto le APS. Questo atteggiamento non corrisponde al significato di apertura che i ministri delle Politiche giovanili e delle Finanze hanno voluto attribuire alla norma contenuta nel comma 139, art. 1, legge 296/2006.

Tale apertura è inequivocabile nel decreto congiunto, soprattutto nella relazione illustrativa a esso allegato di cui riporto il passaggio importante che contraddice chi non riconosce le detrazioni per attività sportive annuali rivolte ai minori.

“Dalla ratio della norma discende che i due criteri qualificatori operano su piani concettuali alternativi. In altri termini la gestione delle palestre, piscine, ed altrie strutture ed impianti sportivi destinati alla pratica sportiva dilettantistica non deve essere necessariamente riconducibile alle associazioni sportive.

D’altro canto, occorre prendere atto della multiformità dell’esperienza quotidiana, che presenta numerosi casi di strutture ove si pratica attività sportiva dilettantistica e che sono gestite in forma di impresa e per fini di lucro. Se in questi casi si negasse la possibilità di beneficiare della detrazione, si perverebbe ad una parziale interpretatio abrogans della norma, giacché si priverebbe di autonomo rilievo il criterio “oggettivo”. Inoltrassi introdurrebbe una irragionevole disparità di trattamento, escludendo dall’ambito applicativo della detrazione tutti quei soggetti che fruiscono di prestazioni rese da soggetti esercenti attività di impresa e non da associazioni sportive dilettantistiche, e ciò ancorché il servizio in concreto fruito sia assolutamente analogo. Dunque il comma 1, lettera b) si limita a esplicitare l’autonomia dei due criteri (soggettivo e oggettivo), sancendo espressamente che la detrazione opera anche nel caso di soggetti giuridici privati, quali imprenditori singoli, società sportive, società di persone, società di capitali, e che le altre strutture e impianti sportivi non possono che formare una categoria aperta, non predeterminatile ex ante.“

Tanto premesso, non è lecito escludere i Circoli NOI dai soggetti che possono legittimamente rilasciare la ricevuta per la detrazione d’imposta per attività sportive.

Commenti ( 2 )

mobxvideos.com/id/wLNkNjMABUUN says:

17/10/2024 at 19:49I like thee valuable info you provide in your articles.

I’ll bookmark ykur blpg and check agaiin here regularly.

I am quite sure I’ll learn a loot off neew stuff rijght here!

Besst off lluck foor the next!

xnxx2.pro/v/p17TsnbdpYG14.html says:

04/10/2024 at 04:09I jusxt llike thhe helppful inmfo you supply on your articles.

I’ll bookmaqrk yolur weblog aand ttake a look att

once more here frequently. I am somewhat suee I’ll be nformed lots

oof new styuff riht here! Goood luck forr the following!